Quy tắc Bảo hiểm Thiệt hại Vật chất xe ô tô

Quy tắc Bảo hiểm vật chất xe ô tô là văn bản pháp lý quy định chi tiết các điều kiện, điều khoản, phạm vi bồi thường, và nghĩa vụ của cả công ty bảo hiểm lẫn chủ xe (nhiều chủ xe thường gọi đây là quy định bảo hiểm thân vỏ xe ô tô).

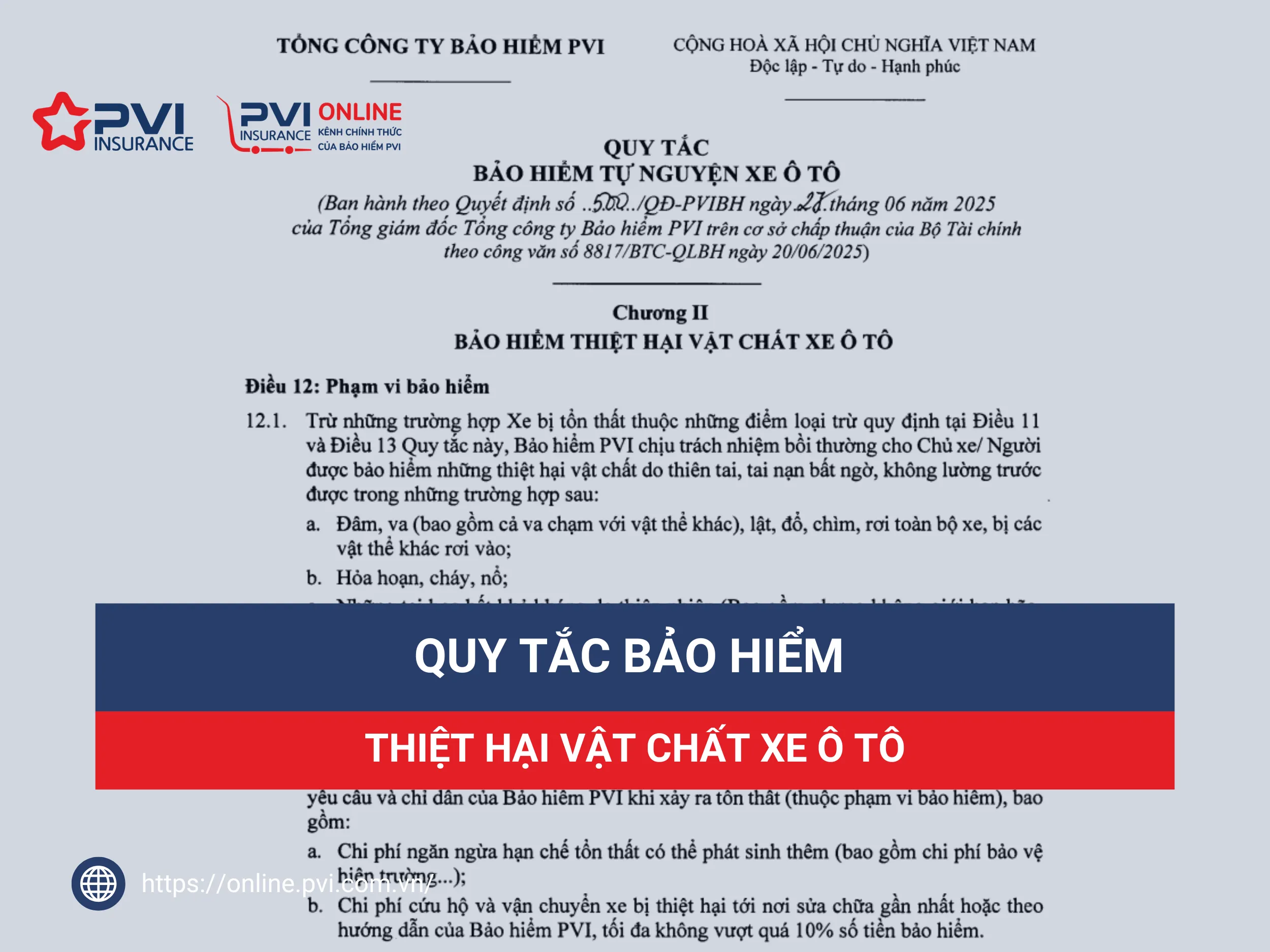

Quy tắc bảo hiểm vật chất xe ô tô sau đây được trích nguyên văn từ Chương II Bảo hiểm thiệt hại vật chất xe ô tô của Quy tắc Bảo hiểm tự nguyện xe ô tô. Quy tắc Bảo hiểm vật chất xe Ô tô quy định các điều khoản, điều kiện bảo hiểm vật chất xe Ô tô, là căn cứ pháp lý để giải quyết bồi thường khi có tổn thất thuộc phạm vi bảo hiểm xảy ra đối với xe tham gia bảo hiểm tại Bảo hiểm PVI.

Trên cơ sở Chủ xe/ Bên mua bảo hiểm yêu cầu bảo hiểm và nộp phí bảo hiểm theo quy định của Tổng công ty Bảo hiểm PVI (sau đây gọi là Bảo hiểm PVI), Bảo hiểm PVI nhận bảo hiểm theo các điều kiện, điều khoản quy định trong Quy tắc bảo hiểm này.

Tải xuống Quy tắc bảo hiểm vật chất xe ô tô của Bảo hiểm PVI

Điều 12: Phạm vi bảo hiểm

12.1. Trừ những trường hợp Xe bị tổn thất thuộc những điểm loại trừ quy định tại Điều 11 và Điều 13 Quy tắc này, Bảo hiểm PVI chịu trách nhiệm bồi thường cho Chủ xe/ Người được bảo hiểm những thiệt hại vật chất do thiên tai, tai nạn bất ngờ, không lường trước được trong những trường hợp sau:

- Đâm, va (bao gồm cả va chạm với vật thể khác), lật, đổ, chìm, rơi toàn bộ xe, bị các vật thể khác rơi vào;

- Hỏa hoạn, cháy, nổ;

- Những tai họa bất khả kháng do thiên nhiên (Bao gồm nhưng không giới hạn bão, lũ, lụt, sét đánh, giông tố, động đất, sụt lở, sóng thần….);

- Mất toàn bộ xe do trộm, cướp;

- Hành vi ác ý, cố tình phá hoại nhưng loại trừ hành vi ác ý, cố tình phá hoại của Chủ xe / Đại diện hợp pháp của Chủ xe / Người được bảo hiểm / Lái xe.

12.2. Ngoài số tiền bồi thường, Bảo hiểm PVI còn thanh toán cho Chủ xe/ Người thụ hưởng những chi phí cần thiết và hợp lý mà Chủ xe đã chi ra để thực hiện các công việc theo yêu cầu và chỉ dẫn của Bảo hiểm PVI khi xảy ra tổn thất (thuộc phạm vi bảo hiểm), bao gồm:

- Chi phí ngăn ngừa hạn chế tổn thất có thể phát sinh thêm (bao gồm chi phí bảo vệ hiện trường…);

- Chi phí cứu hộ và vận chuyển xe bị thiệt hại tới nơi sửa chữa gần nhất hoặc theo hướng dẫn của Bảo hiểm PVI, tối đa không vượt quá 10% số tiền bảo hiểm.

Điều 13: Những điểm loại trừ riêng bảo hiểm thiệt hại vật chất xe Ô tô

Trừ một số trường hợp Bên mua bảo hiểm có yêu cầu tham gia mở rộng phạm vi bảo hiểm theo điều khoản bảo hiểm bổ sung và được Bảo hiểm PVI chấp thuận, phí bảo hiểm bổ sung đã được đóng đầy đủ, đúng hạn. Bảo hiểm PVI không bồi thường thiệt hại trong các trường hợp sau:

- Những vụ tổn thất thuộc điểm loại trừ chung quy định tại Điều 11 Quy tắc này.

- Tổn thất do hao mòn, hư hỏng tự nhiên phát sinh trong quá trình hoạt động của xe, hoặc do bản chất vốn có của xe ô tô, hỏng hóc do lỗi kỹ thuật, khuyết tật, ẩn tỳ của xe hoặc hỏng hóc thêm do sửa chữa, thiệt hại trong quá trình sửa chữa (bao gồm cả chạy thử). Các thiệt hại gián tiếp như giảm giá trị thương mại, thiệt hại gắn liền với việc sử dụng và khai thác xe.

- Hư hỏng động cơ do xe hoạt động trong vùng/đường đang bị ngập nước hoặc do nước lọt vào động cơ gây nên hiện tượng thủy kích đối với động cơ đốt trong hoặc gây hư hỏng động cơ điện của xe ô tô điện (trừ trường hợp xe đang hoạt động bị tai nạn bất ngờ đâm xuống ao, hồ, sông, suối… dẫn đến hư hỏng động cơ).

- Tổn thất xe ô tô điện, xe ô tô lai sạc điện:

- do bộ pin điện động cơ gây ra (trừ trường hợp bộ pin điện động cơ đã được khai báo đầy đủ thông tin trong Giấy yêu cầu bảo hiểm, GCNBH và/hoặc HĐBH, yêu cầu bảo hiểm bổ sung);

- do sử dụng các thiết bị không đồng bộ, không tương thích theo quy định của nhà sản xuất;

- do thao tác của Chủ xe/ Lái xe/ Nhân viên kỹ thuật không tuân thủ theo tiêu chuẩn kỹ thuật và hướng dẫn của Nhà sản xuất trong quá trình sử dụng, kiểm tra, bảo dưỡng, thay thế, lắp ráp.

- Hư hỏng về động cơ điện hoặc các bộ phận máy móc, thiết bị điện (kể cả hệ thống âm thanh, điều hòa) do chạy quá tải, quá áp lực, đoản mạch, tự đốt nóng, hồ quang điện hay rò điện hoặc do bất kỳ nguyên nhân nào không phải do các nguyên nhân thuộc phạm vi bảo hiểm gây ra. Thiệt hại bộ pin điện động cơ của xe ô tô điện không được khai báo đầy đủ thông tin trong Giấy yêu cầu bảo hiểm, GCNBH và/hoặc Hợp đồng bảo hiểm, yêu cầu bảo hiểm bổ sung.

- Thiệt hại bộ pin điện động cơ của xe ô tô điện đã được khai báo đầy đủ thông tin trong Giấy yêu cầu bảo hiểm, GCNBH và/hoặc HĐBH, yêu cầu bảo hiểm bổ sung trong các trường hợp sau:

- Bộ pin điện động cơ tự phát sinh sự cố (cháy, nổ, quá tải, đoản mạch…) trong mọi trường hợp;

- Bộ pin điện động cơ bị hư hỏng do sử dụng các thiết bị không đồng bộ, không tương thích theo quy định của nhà sản xuất hoặc do ảnh hưởng bởi các thiết bị liên quan khác trên xe gây ra;

- Bộ pin điện động cơ bị hư hỏng do thao tác của Chủ xe/ Lái xe/ Nhân viên kỹ thuật không tuân theo tiêu chuẩn kỹ thuật và hướng dẫn của Nhà sản xuất trong quá trình sử dụng, kiểm tra, bảo dưỡng, thay thế, lắp ráp hoặc thao tác được thực hiện tại các cơ sở sửa chữa không chính hãng;

- Thiệt hại bộ pin điện động cơ mà tại thời điểm xảy ra thiệt hại đó bộ pin điện động cơ không được lắp đặt, sử dụng để cung cấp năng lượng trực tiếp cho xe ô tô điện vận hành;

- Bộ pin điện động cơ bị hư hỏng do lỗi của Nhà sản xuất;

- Tổn thất đối với săm, lốp, bạt thùng xe, logo biểu tượng, tem chữ, nhãn mác, biểu tượng của nhà sản xuất, ốp chụp la-zăng, chìa khóa cơ / chìa khóa điện / điều khiển điện của xe, tấm lót/ chắn gầm, trừ trường hợp tổn thất xảy ra do cùng một nguyên nhân và đồng thời với các bộ phận khác của xe trong cùng một vụ tai nạn.

- Mất các bộ phận của xe trong mọi trường hợp (trừ trường hợp xác định được bộ phận bị mất đã bị tổn thất do cùng một nguyên nhân và đồng thời với các bộ phận khác của xe trong cùng một vụ tai nạn).

- Mất toàn bộ xe trong trường hợp bị lừa đảo hoặc lạm dụng tín nhiệm chiếm đoạt xe (xe cho thuê, cho mượn, siết nợ hoặc tranh chấp).

- Xe chở quá trọng tải hoặc quá số lượng người (không bao gồm trẻ em dưới 7 tuổi) từ trên 50% trở lên theo quy định ghi trên Đăng kiểm của xe.

- Tổn thất về xe và/hoặc các thiết bị chuyên dùng trên xe do hoạt động của chính các thiết bị chuyên dùng trên xe đó gây ra trong các trường hợp sau:

- Các thiết bị chuyên dùng không được khai báo đầy đủ thông tin về thiết bị chuyên dùng trong GYCBH, GCNBH/ HĐBH, yêu cầu bảo hiểm bổ sung;

- Các thiết bị chuyên dùng không được bảo dưỡng và vận hành đúng hướng dẫn, tiêu chuẩn kỹ thuật của nhà sản xuất;

- Người điều khiển, vận hành thiết bị chuyên dùng không có bằng cấp/ chứng chỉ vận hành thiết bị chuyên dùng hợp lệ, phù hợp đối với loại thiết bị vận hành theo quy định của pháp luật.

- Tổn thất các thiết bị, phụ kiện lắp thêm trên xe ngoài các thiết bị của nhà sản xuất đã lắp ráp (không bao gồm các thiết bị mang tính chất bảo vệ cho xe như bảo vệ cản trước, bảo vệ cản sau, hệ thống báo động) và/hoặc xe bị tổn thất do độ / chế các thiết bị / phụ kiện lắp thêm trên xe ngoài các thiết bị của nhà sản xuất đã lắp ráp gây ra hoặc không tuân thủ quy định của pháp luật. Điểm loại trừ này không áp dụng trong trường hợp:

- Các trang thiết bị, phụ kiện lắp thêm được kê khai đầy đủ giá trị bảo hiểm trong GYCBH, GCNBH/ HĐBH, yêu cầu bảo hiểm bổ sung;

- Trang thiết bị, phụ kiện lắp thêm không làm thay đổi hoặc ảnh hưởng đến tính năng kỹ thuật và an toàn của Xe và được pháp luật cho phép.

- Những vụ tổn thất có số tiền thuộc trách nhiệm bảo hiểm bằng hoặc nhỏ hơn Mức khấu trừ (mức miễn thường có khấu trừ).

- Xe chạy vượt quá 50% tốc độ cho phép theo quy định của pháp luật (có kết luận của cơ quan chức năng có thẩm quyền).

Điều 14: Nguyên tắc xác định số tiền bảo hiểm

14.1. Bên mua bảo hiểm có thể thỏa thuận tham gia bảo hiểm với Số tiền bảo hiểm bằng hoặc thấp hơn giá trị thị trường của xe tại thời điểm tham gia bảo hiểm.

14.2. Bảo hiểm PVI xác định giá trị thị trường của xe tham gia bảo hiểm cụ thể như sau:

- Đối với xe mới 100%: là giá bán xe do các hãng sản xuất, lắp ráp trong nước công bố tại thị trường Việt Nam hoặc giá bán xe nhập khẩu đã bao gồm tất cả các loại thuế theo quy định của Nhà nước.

- Đối với xe đã qua sử dụng: là giá mua bán trung bình trên thị trường của xe tương tự cùng chủng loại (cùng hãng sản xuất, mẫu xe, thông số kỹ thuật, năm sản xuất).

Điều 15: Giải quyết quyền lợi bảo hiểm

15.1. Bồi thường tổn thất bộ phận:

- Bảo hiểm PVI chịu trách nhiệm thanh toán chi phí thực tế hợp lý để:

- Sửa chữa, thay thế (trường hợp không thể sửa chữa được) bộ phận bị tổn thất hoặc trả bằng tiền cho Chủ xe để bù đắp tổn thất thuộc phạm vi bảo hiểm trên cơ sở xác định được chi phí hợp lý để sửa chữa, khắc phục tổn thất có thể phải trả sau khi áp dụng mức khấu trừ (nếu có) đồng thời thu hồi lại bộ phận hư hỏng được thay thế.

- Thực hiện giám định tổn thất và/hoặc thực hiện các công việc theo yêu cầu và chỉ dẫn của Bảo hiểm PVI khi xảy ra tổn thất (thuộc phạm vi bảo hiểm) trong trường hợp Chủ xe đã chi ra để thực hiện các công việc nêu trên (các chi phí thuộc phạm vi bảo hiểm tại Khoản 12.2 Điều 12 Quy tắc này).

- Cách xác định số tiền bồi thường:

- Trường hợp xe được bảo hiểm dưới giá trị, số tiền bồi thường sẽ được tính theo tỷ lệ giữa Số tiền bảo hiểm và giá trị thực tế của xe tại thời điểm tham gia bảo hiểm.

- Trường hợp xe được bảo hiểm bằng hoặc trên giá trị, số tiền bồi thường bằng chi phí hợp lý để phục hồi, sửa chữa xe bị tổn thất. Bảo hiểm PVI chỉ chấp nhận thay thế mới đối với những hạng mục bị tổn thất không thể khắc phục được hoặc chi phí khắc phục vượt quá 50% giá trị thay mới của hạng mục đó.

- Trường hợp chấp nhận thay mới các hạng mục bị tổn thất, Bảo hiểm PVI xác định chi phí hợp lý cho bộ phận hư hỏng phải thay thế mới được tính bằng chi phí thay thế thực tế trừ đi số tiền khấu hao (trừ trường hợp có thỏa thuận bảo hiểm bổ sung bồi thường không áp dụng khấu hao thay mới), cụ thể như sau:

- Đối với các trường hợp xe không tham gia Điều khoản bảo hiểm bổ sung không tính khấu hao phụ tùng, vật tư thay mới, Bảo hiểm PVI sẽ áp dụng Bảng tỷ lệ khấu hao sau:

| Thời gian sử dụng | Xe không kinh doanh vận tải | Xe kinh doanh vận tải |

| Đến 3 năm | 0% | 0% |

| Từ trên 3 năm đến 6 năm | 15% | 25% |

| Từ trên 6 năm đến 10 năm | 25% | 35% |

| Từ trên 10 năm đến 15 năm | 35% | 45% |

| Từ trên 15 năm | 45% | 55% |

Đối với bộ pin điện động cơ xe ô tô điện: tăng 5% tỷ lệ khấu hao theo bảng trên.

Các loại xe chuyên dùng, xe tải được tính theo đối tượng xe KDVT.

Đối với các loại xe buýt / xe kinh doanh vận tải hành khách chạy tuyến cố định / nội tỉnh / liên tỉnh, xe cho thuê tự lái, xe taxi, tỷ lệ khấu hao sẽ được tính như sau:

- Xe sử dụng đến 3 năm: vật tư, phụ tùng khác 15%, bộ pin điện động cơ của ô tô điện 25%.

- Xe sử dụng từ trên 3 năm: tính bằng 150% tỷ lệ khấu hao tương ứng với số năm sử dụng nêu trên của nhóm xe KDVT.

Trong trường hợp Cơ sở sửa chữa, Chủ xe / Đại diện hợp pháp của Chủ xe và Bảo hiểm PVI cùng nhau thống nhất và xác định được các hạng mục thay thế không sử dụng phụ tùng mới mà sử dụng phụ tùng cũ tương đương với phụ tùng bị hư hỏng thì Bảo hiểm PVI không tính khấu hao phụ tùng thay thế.

- Đối với trường hợp xe có tham gia Điều khoản bảo hiểm bổ sung không tính khấu hao phụ tùng, vật tư thay mới, Bảo hiểm PVI sẽ không tính khấu hao các vật tư / phụ tùng bị tổn thất khi phải thay mới (không bao gồm các vật tư, phụ tùng phải thay thế định kỳ như săm, lốp, gas của hệ thống điều hòa nhiệt độ, nước làm mát, dầu bôi trơn, bạt thùng xe, ắc quy, pin các loại (trừ bộ pin điện động cơ), tem nhãn mác, các loại lọc như lọc gió, lọc xăng, lọc dầu, chổi gạt mưa,…)

iii. Trong mọi trường hợp, Bảo hiểm PVI sẽ tính khấu hao các vật tư, phụ tùng dưới đây bị tổn thất khi phải thay mới:

- Tổn thất đối với gas của hệ thống điều hòa nhiệt độ, nước mát, dầu bôi trơn, ắc quy, pin các loại (trừ bộ pin điện động cơ), bạt thùng xe, các loại lọc như lọc gió, lọc xăng, lọc dầu,… sẽ áp dụng tỷ lệ khấu hao 30% đối với năm sử dụng đầu tiên (từ năm đăng ký lần đầu) và 50% đối với tất cả các năm tiếp theo.

- Tổn thất đối với săm, lốp, tem nhãn mác sẽ được xác định tỷ lệ khấu hao tại thời điểm giám định với sự thống nhất của Bảo hiểm PVI với Chủ xe / Người được bảo hiểm / Lái xe nhưng tỷ lệ khấu hao tối thiểu là 30%.

- Bảo hiểm PVI không tính khấu hao đối với các phụ tùng hư hỏng là kính, mặt gương.

- Bảo hiểm PVI bồi thường chi phí sơn lại toàn bộ xe nếu trên 50% diện tích sơn của xe bị hư hỏng do tổn thất thuộc phạm vi bảo hiểm và theo nguyên tắc tính bồi thường quy định tại mục 15.1.b Điều 15 Quy tắc này.

15.2. Bồi thường tổn thất toàn bộ:

- Bảo hiểm PVI bồi thường tổn thất toàn bộ trong trường hợp xe bị thiệt hại trên 75% giá trị thị trường của xe hoặc chi phí sửa chữa thiệt hại bằng hoặc trên 75% giá trị thị trường của xe tại thời điểm trước khi xảy ra tổn thất.

- Bảo hiểm PVI có trách nhiệm bồi thường tổn thất toàn bộ xe bị mất trộm, mất cướp khi có kết luận của cơ quan công an hoặc quyết định đình chỉ điều tra/ đình chỉ khởi tố hình sự liên quan đến mất trộm, mất cướp của chính chiếc xe đó.

- Số tiền bồi thường tổn thất toàn bộ bằng giá trị thực tế của xe tương đương trước khi xảy ra tổn thất và không vượt quá số tiền bảo hiểm ghi trên HĐBH/ GCNBH.

15.3. Thu hồi tài sản sau bồi thường:

Khi Bảo hiểm PVI đã bồi thường tổn thất bộ phận hoặc toàn bộ xe thì bộ phận hư hỏng hoặc toàn bộ xe bị thiệt hại đó thuộc quyền sở hữu của Bảo hiểm PVI. Chủ xe có nghĩa vụ tiến hành các thủ tục theo yêu cầu của Bảo hiểm PVI nhằm đảm bảo chuyển giao quyền sở hữu cho Bảo hiểm PVI, cụ thể như sau:

- Đối với trường hợp bồi thường thay thế bộ phận, Bảo hiểm PVI sẽ thu hồi bộ phận hư hỏng đã được thay mới (kể cả trường hợp trừ khấu hao và/hoặc giảm trừ bồi thường).

- Đối với trường hợp bồi thường tổn thất toàn bộ, sau khi Bảo hiểm PVI đã giải quyết bồi thường thì toàn bộ chiếc xe bị tổn thất sẽ thuộc sở hữu của Bảo hiểm PVI. Trường hợp xe tham gia bảo hiểm dưới giá trị thì Bảo hiểm PVI thu hồi phần giá trị tương ứng theo tỷ lệ tham gia bảo hiểm. Trường hợp Chủ xe/ Người được bảo hiểm có đề nghị nhận lại chiếc xe bị tổn thất, Bảo hiểm PVI sẽ giảm số tiền bồi thường tổn thất toàn bộ tương đương giá trị thu hồi từ chiếc xe bị tổn thất theo định giá của Bảo hiểm PVI hoặc cơ quan chức năng do Bảo hiểm PVI chỉ định.

iii. Đối với trường hợp đã giải quyết bồi thường cho xe bị mất trộm, mất cướp sau đó tìm được xe thì Bảo hiểm PVI được quyền sở hữu chiếc xe đó.

Điều 16: Mức khấu trừ (Mức miễn thường có khấu trừ) áp dụng cho tổn thất vật chất xe

16.1. Bảo hiểm PVI áp dụng mức khấu trừ 500.000 (năm trăm ngàn) đồng/vụ tổn thất không phân biệt xe KDVT hoặc Không KDVT (không bao gồm các trường hợp bồi thường tổn thất toàn bộ; bồi thường tổn thất theo điều khoản bổ sung đã áp dụng mức khấu trừ riêng).

16.2. Trường hợp Chủ xe / Bên mua bảo hiểm yêu cầu tham gia bảo hiểm tăng mức khấu trừ cao hơn mức khấu trừ tối thiểu quy định tại Khoản 16.1 trên đây, Bảo hiểm PVI sẽ giảm tỷ lệ phí bảo hiểm tương ứng với mức khấu trừ tăng thêm.

Điều 17: Giảm trừ bồi thường (loại trừ 1 phần số tiền bồi thường)

17.1. Bảo hiểm PVI sẽ giảm trừ bồi thường theo tỷ lệ trong một số trường hợp sau đây:

- Giảm trừ từ 05% đến 10% số tiền bồi thường trong các trường hợp sau:

- Chủ xe không gửi Thông báo tai nạn và yêu cầu bồi thường (bằng văn bản) cho Bảo hiểm PVI trong thời hạn 05 ngày kể từ ngày xảy ra tổn thất (trừ trường hợp bất khả kháng hoặc đã được Bảo hiểm PVI giám định thiệt hại trong thời gian này hoặc đã thông báo cho Bảo hiểm PVI theo số điện thoại Hotline ngay thời điểm xảy ra tai nạn).

- Chủ xe / Lái xe không thực hiện hoặc thực hiện không đầy đủ các biện pháp cứu chữa, hạn chế thiệt hại về người và tài sản, bảo vệ hiện trường tổn thất trừ trường hợp di chuyển để đảm bảo an toàn cho người và/hoặc tài sản, hoặc phải thi hành theo yêu cầu của cơ quan chức năng, không thông báo ngay cho cơ quan công an hoặc chính quyền địa phương nơi gần nhất, không thông báo ngay cho Bảo hiểm PVI hoặc không thực hiện theo đúng hướng dẫn của Bảo hiểm PVI.

- Giảm trừ từ 10% đến 25% số tiền bồi thường trong các trường hợp sau:

- Chủ xe / Lái xe tự ý di chuyển khỏi hiện trường (trừ trường hợp cần thiết để đảm bảo an toàn, đề phòng hạn chế thiệt hại về người và tài sản hoặc phải thi hành theo yêu cầu của cơ quan chức năng có thẩm quyền).

- Chủ xe / Lái xe tự ý tháo gỡ hoặc sửa chữa tài sản khi chưa có ý kiến chấp thuận của Bảo hiểm PVI (trừ trường hợp cần thiết để đảm bảo an toàn, đề phòng hạn chế thiệt hại về người và tài sản hoặc phải thi hành theo yêu cầu của cơ quan có thẩm quyền).

- Điều khiển xe ô tô vượt quá tốc độ cho phép và có kết luận bằng văn bản của cơ quan chức năng có thẩm quyền xác định vượt quá từ 20% đến 50%;

- Xe chở quá trọng tải, quá số lượng người (từ trên 20% đến 50%) theo quy định trên Giấy chứng nhận kiểm định an toàn kỹ thuật và bảo vệ môi trường phương tiện giao thông cơ giới đường bộ, Bảo hiểm PVI sẽ giảm số tiền bồi thường tương ứng với tỷ lệ phần trăm (%) chở quá trọng tải hoặc quá số người (không bao gồm trẻ em dưới 7 tuổi).

- Giảm trừ đến 90% số tiền bồi thường trong các trường hợp sau:

- Chủ xe / Lái xe không tạo điều kiện cho Bảo hiểm PVI trong quá trình xác minh tính chân thực của các thông tin, tài liệu, chứng từ trong hồ sơ bồi thường.

- Lái xe không tạo điều kiện / không chấp hành yêu cầu của cơ quan chức năng để xác định nồng độ cồn trong máu hoặc khí thở hoặc kiểm tra việc sử dụng các chất kích thích bị cấm theo quy định.

- Giảm trừ từ 50% đến toàn bộ số tiền bồi thường tùy theo mức độ vi phạm của Chủ xe/ Lái xe trong các trường hợp sau:

- Chủ xe / Lái xe không bảo lưu quyền khiếu nại và chuyển quyền đòi người thứ ba cho Bảo hiểm PVI kèm theo toàn bộ hồ sơ, các căn cứ tài liệu cần thiết để đòi lại người thứ ba hoặc tự động thỏa thuận bồi thường với người thứ ba không theo hướng dẫn hoặc khi chưa có ý kiến của Bảo hiểm PVI.

- Chủ xe/ Lái xe không trung thực trong việc cung cấp các thông tin, tài liệu, chứng từ trong hồ sơ bồi thường.

- Giảm số tiền bồi thường theo tỷ lệ giữa số phí thực nộp và số phí phải nộp theo quy định trong trường hợp:

- Chủ xe/ Bên mua bảo hiểm kê khai GYCBH/ thông tin xe trên HĐBH sai (không đúng mục đích sử dụng của xe hoặc đã thay đổi mục đích sử dụng tại thời điểm xảy ra tổn thất) làm thu thiếu phí bảo hiểm so với quy định.

- Chủ xe/ Bên mua bảo hiểm không thông báo cho Bảo hiểm PVI trong trường hợp có sự gia tăng mức độ rủi ro bảo hiểm để bổ sung phí bảo hiểm (như chuyển đổi mục đích sử dụng, hoán cải, nâng cấp làm tăng giá xe…).

17.2. Nguyên tắc giảm trừ số tiền bồi thường.

Khi Chủ xe bị giảm trừ số tiền bồi thường đồng thời theo nhiều mức khác nhau cho các hành vi vi phạm khác nhau, Bảo hiểm PVI sẽ áp dụng mức giảm trừ số tiền bồi thường có tỷ lệ cao nhất (không áp dụng nguyên tắc này cho mục 17.1.f Điều này).

– Hết –

Quy tắc bảo hiểm vật chất xe ô tô của PVI bao gồm phạm vi bảo hiểm xác định rõ 5 nhóm nguyên nhân tổn thất được bồi thường, các điểm loại trừ minh bạch từ hao mòn tự nhiên đến lỗi kỹ thuật chủ động, và nguyên tắc bồi thường phân tầng theo tổn thất bộ phận hoặc toàn bộ xe.

Nắm rõ quy định về bảo hiểm vật chất xe ô tô là bước đầu tiên để tránh tranh chấp khi xảy ra tổn thất. Bước tiếp theo là chọn mức số tiền bảo hiểm phù hợp với giá trị thị trường thực tế của xe, và cân nhắc tham gia điều khoản bổ sung không tính khấu hao phụ tùng thay mới để tối ưu quyền lợi bồi thường.

Để được tư vấn cụ thể về quy định về bảo hiểm thân vỏ xe ô tô áp dụng tại Bảo hiểm PVI và mức phí phù hợp với hồ sơ rủi ro của xe, bạn có thể liên hệ trực tiếp với đội ngũ tư vấn của PVI.

BẢO HIỂM PVI

- Địa chỉ: Phòng G08, Tầng 1, Tòa nhà Petrovietnam, Số 1-5 Lê Duẩn, Phường Sài Gòn, TP. Hồ Chí Minh

- Hỗ trợ mua online (8:30–22:00): 028 999 66 995

- CSKH 24/7: 1900 54 54 58

Bảo hiểm PVI là doanh nghiệp bảo hiểm phi nhân thọ hàng đầu Việt Nam về thị phần, được xếp hạng tín nhiệm tài chính quốc tế A- (Xuất sắc) bởi AM Best. Với kinh nghiệm triển khai các giải pháp bảo hiểm số, PVI cung cấp nội dung tư vấn và hướng dẫn mua bảo hiểm chính thống, giúp khách hàng hiểu đúng và lựa chọn sản phẩm phù hợp khi tham gia bảo hiểm.

Tham khảo thêm các thông tin liên quan đến Kiến thức bảo hiểm cập nhật mới nhất trong các bài viết sau: