Bảo hiểm ô tô 2 chiều là gì? Quyền lợi, điều kiện và phạm vi áp dụng của bảo hiểm ô tô 2 chiều

Bảo hiểm ô tô 2 chiều là gói bảo hiểm kết hợp bảo hiểm trách nhiệm dân sự bắt buộc và bảo hiểm vật chất xe tự nguyện trong một hợp đồng, bảo vệ đồng thời 2 đối tượng: bên thứ ba chịu thiệt hại trong tai nạn và chính phương tiện của chủ xe. Không giống bảo hiểm 1 chiều, chỉ bồi thường cho nạn nhân, bảo hiểm 2 chiều xử lý cả hai phía tổn thất từ một hợp đồng duy nhất.

Quyền lợi tài chính của bảo hiểm 2 chiều chia thành 3 nhóm: bồi thường vật chất trực tiếp trên xe chủ xe, thanh toán trách nhiệm pháp lý với bên thứ ba theo Nghị định 67/2023/NĐ-CP và bảo vệ mở rộng qua các điều khoản bổ sung như thủy kích, mất cắp bộ phận. Tuy nhiên, quyền lợi bồi thường chỉ được kích hoạt khi 3 nhóm điều kiện đồng thời được thỏa mãn: xe và lái xe đủ tiêu chuẩn pháp lý, tình huống nằm trong phạm vi hợp đồng và chủ xe thực hiện đúng quy trình thông báo sau sự cố

Bảo hiểm 2 chiều phù hợp với xe dưới 10 năm tuổi hoặc giá trị trên 300 triệu đồng, nhóm xe mà chi phí sửa chữa sau một vụ va chạm trung bình có thể vượt mức phí bảo hiểm cả năm. Tại Bảo hiểm PVI, tổng phí dao động từ 1,5% đến 3,5% giá trị xe cộng phí TNDS bắt buộc từ 437.000 đồng/năm theo Nghị định 67/2023/NĐ-CP.

Bài viết này phân tích bảo hiểm ô tô 2 chiều theo 6 nội dung chính: định nghĩa và cơ chế bồi thường 2 phía, quyền lợi tài chính cụ thể, điều kiện và phạm vi áp dụng kèm bảng loại trừ trách nhiệm, tiêu chí xác định đối tượng phù hợp, công thức tính phí với bảng chi phí thực tế và kinh nghiệm chọn mua từ Bảo hiểm PVI.

Bảo hiểm ô tô 2 chiều là gì?

Bảo hiểm ô tô 2 chiều là sản phẩm bảo hiểm kết hợp bảo hiểm trách nhiệm dân sự bắt buộc và bảo hiểm vật chất xe tự nguyện trong một hợp đồng duy nhất. Cơ chế này bảo vệ đồng thời 2 đối tượng: bên thứ ba chịu thiệt hại trong tai nạn và chính phương tiện của chủ xe. Vì vậy mà sản phẩm này được gọi là bảo hiểm “2 chiều” — bồi thường theo cả 2 hướng.

Để hiểu đúng cấu tạo của bảo hiểm 2 chiều, cần phân biệt 2 thành phần cấu thành nó.

- Thành phần thứ nhất là bảo hiểm trách nhiệm dân sự bắt buộc (TNDS bắt buộc). Đây là loại bảo hiểm mà mọi chủ xe cơ giới tại Việt Nam bắt buộc phải mua theo quy định tại Nghị định 67/2023/NĐ-CP. Phần bảo hiểm này không bảo vệ xe của bạn mà bảo vệ người và tài sản bị thiệt hại do xe của bạn gây ra. Khi xảy ra tai nạn, doanh nghiệp bảo hiểm chi trả bồi thường cho nạn nhân về thân thể (tối đa 150 triệu đồng/người/vụ) và tài sản (tối đa 100 triệu đồng/vụ) thay cho chủ xe.

- Thành phần thứ hai là bảo hiểm vật chất xe tự nguyện. Đây là phần mà chủ xe chủ động lựa chọn mua thêm. Phạm vi bảo hiểm bao gồm chi phí sửa chữa hoặc thay thế bộ phận khi xe bị hư hỏng do va chạm, lật đổ, hỏa hoạn, thiên tai và một số rủi ro đặc biệt khác tuỳ theo điều khoản hợp đồng.

Lấy một ví dụ cụ thể để bạn hiểu rõ hơn về cơ chế bồi thường của bảo hiểm ô tô 2 chiều vận hành:

Xe của bạn vượt đèn đỏ, đâm vào xe máy của người khác. Hậu quả gồm 2 phần thiệt hại riêng biệt — người đi xe máy bị thương và xe của bạn bị móp đầu. Bảo hiểm 1 chiều chỉ xử lý phần thứ nhất: doanh nghiệp bảo hiểm bồi thường chi phí điều trị cho nạn nhân, còn chi phí sửa xe của bạn bạn phải tự bỏ tiền túi. Bảo hiểm 2 chiều xử lý cả 2: TNDS bắt buộc thanh toán cho nạn nhân, bảo hiểm vật chất xe thanh toán tiền sửa chữa xe của bạn tại gara — tất cả từ một hợp đồng duy nhất.

Điều này có ý nghĩa tài chính thực tế. Chi phí sửa chữa trung bình sau một vụ va chạm đủ lực dao động từ 15 triệu đến trên 100 triệu đồng tuỳ mức độ, tuỳ dòng xe. Với xe sedan phổ thông, chỉ riêng việc thay cản trước và sửa lại đầu xe đã có thể lên đến 20–40 triệu đồng. Không có bảo hiểm vật chất, toàn bộ khoản này đổ lên chủ xe ngay lập tức.

Bảo hiểm ô tô 2 chiều khác bảo hiểm 1 chiều như thế nào?

Sự khác biệt cốt lõi nằm ở đối tượng được bảo vệ: bảo hiểm xe ô tô 1 chiều chỉ bồi thường thiệt hại cho bên thứ ba, còn bảo hiểm 2 chiều bồi thường cả thiệt hại của bên thứ ba lẫn hư hỏng trên chính xe của chủ xe.

Bảng so sánh dưới đây làm rõ sự khác biệt giữa 2 loại bảo hiểm theo từng tiêu chí:

| Tiêu chí | Bảo hiểm ô tô 1 chiều | Bảo hiểm ô tô 2 chiều |

| Thành phần | Chỉ có TNDS bắt buộc | Bao gồm TNDS bắt buộc + vật chất tự nguyện |

| Bồi thường bên thứ ba | Có | Có |

| Bồi thường xe của chủ xe | Không | Có |

| Tính bắt buộc | Bắt buộc theo pháp luật | Tự nguyện (bảo hiểm vật chất) |

| Mức phí | Cố định theo Nghị định 67/2023/NĐ-CP. | Phí TNDS cố định theo Nghị định 67/2023/NĐ-CP + phí vật chất theo tỷ lệ x giá trị xe |

| Phù hợp với | Xe cũ, giá trị thấp | Xe mới, giá trị cao, người lái ít kinh nghiệm |

Nhiều chủ xe nhầm lẫn rằng “đã có bảo hiểm” là đủ để bảo vệ. Thực tế, nếu chỉ có bảo hiểm 1 chiều và bạn là người gây tai nạn, doanh nghiệp bảo hiểm thanh toán cho nạn nhân — nhưng chiếc xe của bạn bị hỏng, bạn tự chịu toàn bộ. Ngược lại, nếu xe bạn bị hư hỏng do va chạm không xác định được bên gây tai nạn (va chạm trong bãi đỗ, xe bị đâm rồi bỏ chạy), bảo hiểm 1 chiều cũng không xử lý được.

Khi đã hiểu rõ bảo hiểm 2 chiều là gì và hoạt động ra sao, câu hỏi tiếp theo là sản phẩm này thực sự đem lại những quyền lợi cụ thể nào cho chủ xe — phần tiếp theo, Bảo hiểm PVI sẽ phân tích chi tiết 3 nhóm quyền lợi theo từng tình huống rủi ro.

Quyền lợi khi sở hữu bảo hiểm 2 chiều xe ô tô

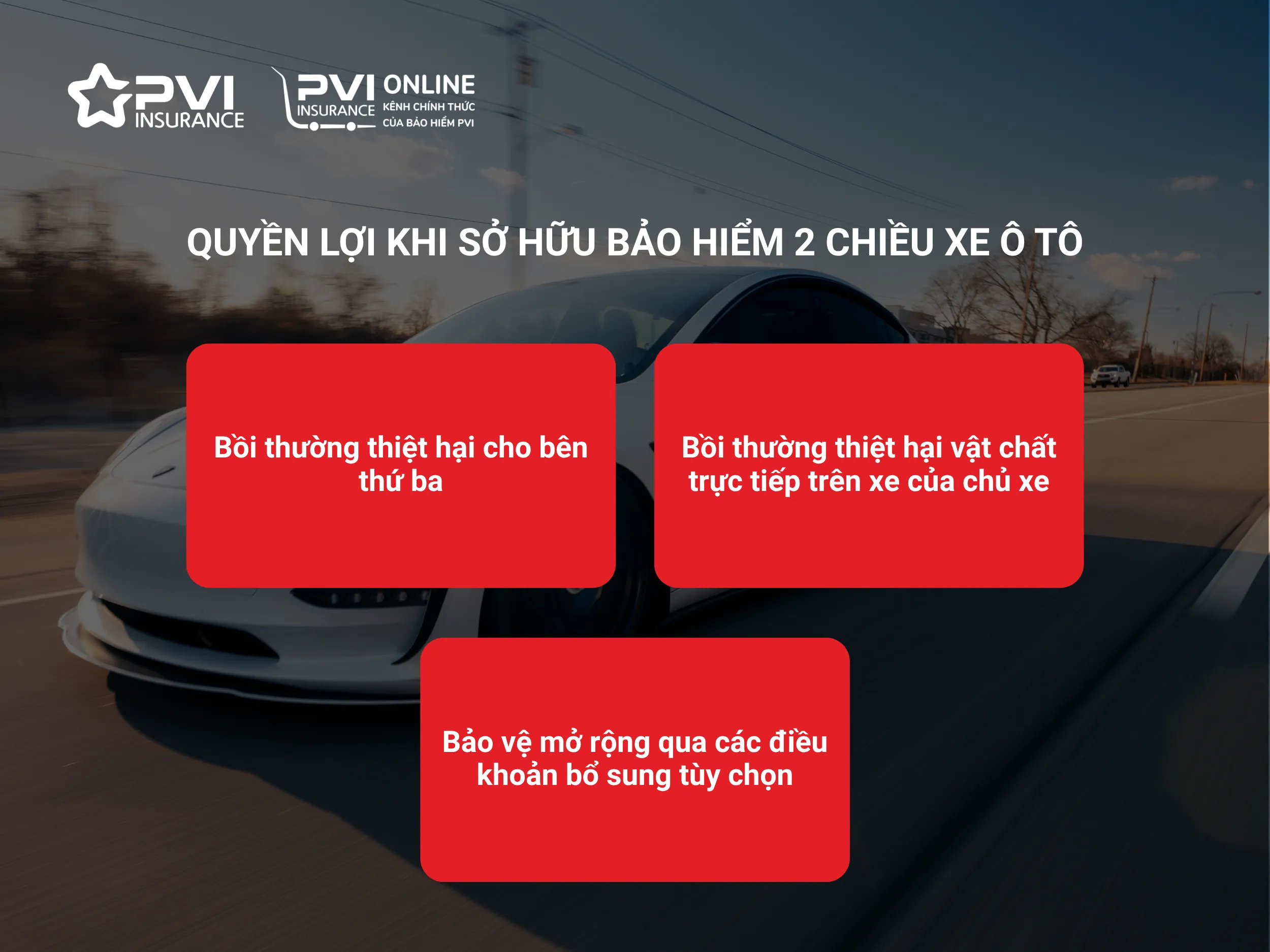

Bảo hiểm ô tô 2 chiều mang lại 3 nhóm quyền lợi tài chính cốt lõi: bồi thường thiệt hại cho bên thứ ba, bồi thường thiệt hại vật chất trực tiếp trên xe của chủ xe, và bảo vệ mở rộng qua các điều khoản bổ sung tùy chọn. Ba nhóm này vận hành song song từ một hợp đồng duy nhất, giúp chủ xe kiểm soát toàn bộ chi phí phát sinh sau tai nạn thay vì xử lý từng khoản riêng lẻ.

1. Bồi thường thiệt hại cho bên thứ ba

Thanh toán thay cho chủ xe các khoản bồi thường pháp lý đối với người bị thiệt hại về thân thể, tính mạng hoặc tài sản do xe gây ra. Theo Nghị định 67/2023/NĐ-CP, định mức tối đa là 150 triệu đồng/người/vụ về thân thể và 100 triệu đồng/vụ về tài sản. Doanh nghiệp bảo hiểm làm việc trực tiếp với nạn nhân để xác định mức bồi thường — chủ xe không phải thu xếp tài chính tức thời với bên bị hại ngay sau tai nạn.

Khi thiệt hại thực tế vượt định mức pháp lý, phần vượt quá thuộc trách nhiệm tài chính của chủ xe. Đây là lý do chủ xe kinh doanh dịch vụ vận tải hoặc xe giá trị cao thường bổ sung thêm bảo hiểm TNDS tự nguyện với hạn mức từ 200 triệu đến 2 tỷ đồng — như lớp bảo vệ thứ hai phía trên định mức bắt buộc.

2. Bồi thường thiệt hại vật chất trực tiếp trên xe của chủ xe

Khách hàng được chi trả chi phí sửa chữa hoặc bồi thường thiệt hại trực tiếp trên phương tiện của chủ xe. Phạm vi bao gồm 4 nhóm rủi ro: va chạm và tai nạn giao thông, thiên tai và lũ lụt, hỏa hoạn và cháy nổ, và mất cắp toàn bộ xe. Mức bồi thường được tính trên giá trị thực tế của xe tại thời điểm xảy ra tổn thất — không phải giá mua ban đầu — sau khi trừ mức khấu trừ quy định trong hợp đồng.

Điểm chủ xe hay bỏ qua khi ký hợp đồng: mức khấu trừ tiêu chuẩn tại PVI là 0,5% giá trị xe tham gia bảo hiểm, tối thiểu 500.000 đồng/vụ. Với xe giá trị 600 triệu đồng, mỗi vụ chủ xe tự chịu tối thiểu 3 triệu đồng trước khi bảo hiểm thanh toán phần còn lại. Nếu chi phí sửa chữa thấp hơn ngưỡng này, tốt nhất không nên mở hồ sơ bồi thường — vì số vụ phát sinh hồ sơ ảnh hưởng trực tiếp đến mức phí gia hạn năm sau.

3. Bảo vệ mở rộng qua các điều khoản bổ sung tùy chọn

Cho phép chủ xe chủ động mở rộng phạm vi bảo vệ theo đúng rủi ro thực tế của từng người. Các điều khoản bổ sung bao gồm:

- Bảo hiểm thiệt hại động cơ do ảnh hưởng của nước (Bảo hiểm thuỷ kích): bồi thường cho xe bị thiệt hại động cơ hoặc do lỗi vô ý của lái xe vô tình đi vào vùng ngập nước.

- Bảo hiểm mất cắp bộ phận: bồi thường cho bộ phận của xe bị mất cắp hoặc mất, áp dụng tối đa 2 lần/năm, không giới hạn địa điểm đỗ xe.

- Bảo hiểm tai nạn lái phụ xe và người ngồi trên xe: bảo vệ tài chính cho lái xe, phụ xe và hành khách khi xảy ra tai nạn giao thông. Quyền lợi bồi thường chi phí y tế, trợ cấp nằm viện hoặc bồi thường thương tật, tử vong theo mức số tiền bảo hiểm mà chủ xe lựa chọn khi ký hợp đồng.

- Cẩu kéo, cứu hộ trong trường hợp xe bị tai nạn: khi xe gặp sự cố trên đường, chủ xe được hỗ trợ dịch vụ cẩu kéo để di chuyển phương tiện đến gara sửa chữa.

Điều kiện và phạm vi áp dụng bảo hiểm 2 chiều xe ô tô

Bảo hiểm ô tô 2 chiều kích hoạt quyền lợi bồi thường khi 3 nhóm điều kiện đồng thời được thỏa mãn: xe và lái xe đáp ứng đủ tiêu chuẩn pháp lý tại thời điểm xảy ra tổn thất, tình huống tai nạn nằm trong phạm vi hợp đồng, và chủ xe thực hiện đúng quy trình thông báo sau sự cố. Thiếu bất kỳ điều kiện nào trong số này, doanh nghiệp bảo hiểm có quyền từ chối hoặc giảm mức bồi thường theo điều khoản loại trừ.

1. Xe và lái xe đáp ứng đủ tiêu chuẩn pháp lý tại thời điểm xảy ra tổn thất

Nhóm điều kiện thứ nhất liên quan đến trạng thái hợp pháp của xe và lái xe tại thời điểm xảy ra tổn thất. Xe phải còn trong thời hạn đăng kiểm hợp lệ, đăng ký xe đứng tên chủ xe hoặc người được ủy quyền và hợp đồng bảo hiểm còn hiệu lực. Lái xe phải có giấy phép lái xe đúng hạng với loại xe đang điều khiển; lái xe hạng B1 điều khiển xe kinh doanh vận tải hoặc hết hạn GPLX là 2 trường hợp loại trừ phổ biến nhất trong thực tế.

Một điều kiện thường bị bỏ qua: xe phải được giám định giá trị chính xác khi ký hợp đồng. Nếu chủ xe khai báo thấp giá trị xe để giảm phí bảo hiểm, ví dụ khai 400 triệu cho xe thực tế trị giá 600 triệu, bảo hiểm sẽ áp dụng nguyên tắc bồi thường theo tỷ lệ. Xe thiệt hại 60 triệu chỉ được bồi thường 40 triệu, vì giá trị khai báo chỉ bằng 2/3 thực tế.

2. Tình huống tai nạn nằm trong phạm vi hợp đồng

Nhóm điều kiện thứ hai xác định tình huống nào thuộc phạm vi bảo hiểm và tình huống nào không. Đây là ranh giới quan trọng nhất và cũng là nơi phát sinh nhiều tranh chấp nhất.

Phạm vi bảo hiểm vật chất xe áp dụng khi tổn thất xảy ra ngoài ý muốn của chủ xe trong quá trình xe tham gia giao thông hoặc đỗ tại nơi cho phép như va chạm tai nạn, cháy nổ, mất trộm, vật thể khác rơi vào, thiên tai xảy ra,… Các tình huống nằm ngoài phạm vi tiêu chuẩn gồm:

- Cố ý gây tổn thất: Chủ xe hoặc người điều khiển xe chủ động gây ra thiệt hại để trục lợi bảo hiểm.

- Hao mòn tự nhiên: Hư hỏng do sử dụng lâu ngày như mòn lốp, xuống cấp nội thất, hỏng điện do tuổi thọ linh kiện. Bảo hiểm vật chất không phải bảo hành xe.

- Cố ý đi vào vùng ngập nước: Đây là điểm phân biệt rõ nhất với điều khoản thủy kích mở rộng. Nếu chủ xe biết đường ngập mà vẫn cố điều khiển vào, tổn thất động cơ không được bồi thường theo gói tiêu chuẩn. Chỉ trường hợp xe vô ý đi vào vùng ngập mới được xử lý, và chỉ khi có điều khoản thủy kích bổ sung.

- Xe sử dụng sai mục đích khai báo: Xe đăng ký dùng cá nhân nhưng thực tế dùng kinh doanh vận tải sẽ bị từ chối bồi thường khi phát hiện.

- Phụ kiện lắp thêm ngoài danh mục giám định: thiết bị âm thanh, camera, cản độ không có trong biên bản giám định ban đầu không được bồi thường khi mất hoặc hỏng.

3. Chủ xe thực hiện đúng quy trình thông báo sau sự cố

Nhóm điều kiện thứ ba ít được chú ý nhưng ảnh hưởng trực tiếp đến việc hồ sơ có được chấp nhận hay không: quy trình thông báo và bảo vệ hiện trường sau tai nạn.

Theo quy định chung trong hợp đồng bảo hiểm xe cơ giới tại Việt Nam, chủ xe phải thực hiện 3 việc ngay sau khi xảy ra tổn thất:

- Thông báo cho doanh nghiệp bảo hiểm trong vòng 24 giờ kể từ thời điểm xảy ra tai nạn hoặc phát hiện tổn thất. Một số hợp đồng quy định 5 ngày làm việc — cần đọc kỹ điều khoản cụ thể trong hợp đồng PVI của bạn.

- Giữ nguyên hiện trường và chụp ảnh đầy đủ trước khi di chuyển xe — trừ trường hợp xe cản trở giao thông hoặc có nguy cơ gây nguy hiểm tiếp theo.

- Không tự ý sửa chữa trước khi có biên bản giám định từ doanh nghiệp bảo hiểm, trừ trường hợp sửa chữa khẩn cấp được ghi nhận và có hóa đơn đầy đủ.

Bỏ qua bước thông báo đúng hạn là lý do phổ biến thứ hai dẫn đến hồ sơ bồi thường bị từ chối — sau lý do lái xe không đủ điều kiện pháp lý. Chủ xe thường tự xử lý với bên kia rồi mới báo bảo hiểm sau vài ngày, khi đó hiện trường đã thay đổi và hồ sơ thiếu căn cứ xác minh.

Phần lớn tranh chấp bảo hiểm xe ô tô tại Việt Nam không xuất phát từ việc doanh nghiệp bảo hiểm từ chối bồi thường vô lý mà đến từ việc chủ xe không nắm rõ điều kiện kích hoạt ngay từ đầu. Quyền lợi trong hợp đồng chỉ có giá trị khi các điều kiện phía trên được đáp ứng. Hiểu rõ phần này trước khi ký hợp đồng giúp bạn tránh tình huống “có bảo hiểm nhưng không được bồi thường.”

Khi đã nắm rõ điều kiện kích hoạt và ranh giới loại trừ, bước tiếp theo, chủ xe cần biết là ai nên mua bảo hiểm ô tô 2 chiều và ai không nên mua.

Những trường hợp nào không thuộc phạm vi bồi thường của bảo hiểm xe ô tô 2 chiều?

Tùy theo quy định của từng doanh nghiệp bảo hiểm, 6 trường hợp phổ biến dưới đây thường không được chi trả:

- Giá trị dưới mức miễn thường: Đơn vị bảo hiểm miễn trách nhiệm chi trả nếu chi phí khắc phục thấp hơn mức khấu trừ quy định trong hợp đồng.

- Hao mòn tự nhiên: Công ty từ chối bồi thường các hư hỏng về điện hoặc động cơ do phương tiện đã quá thời gian sử dụng.

- Cố ý đi vào vùng ngập: Chủ xe chịu hoàn toàn trách nhiệm khi cố tình điều khiển phương tiện vào khu vực ngập nước gây hỏng động cơ.

- Vượt quá giới hạn mất cắp: Bảo hiểm chỉ hỗ trợ chi phí cho 2 vụ mất cắp bộ phận đầu tiên và dừng chi trả từ lần thứ 3.

- Phụ kiện không nguyên bản: Gói bảo hiểm không áp dụng cho các thiết bị lắp thêm nằm ngoài danh mục ghi nhận tại phiếu giám định.

- Vi phạm quy trình bồi thường: Chủ xe mất quyền lợi bảo vệ nếu không thông báo tai nạn kịp thời hoặc thiếu hồ sơ giám định hiện trường.

Ai nên mua bảo hiểm 2 chiều xe ô tô?

Chủ xe nên mua bảo hiểm ô tô 2 chiều khi giá trị xe đủ cao để chi phí sửa chữa sau tai nạn vượt mức phí bảo hiểm hàng năm, thông thường là xe dưới 10 năm tuổi hoặc xe có giá trị thị trường trên 300 triệu đồng. Ngược lại, xe cũ trên 10 năm hoặc xe giá trị thấp dưới 150 triệu đồng thường không đủ căn cứ kinh tế để mua thêm phần vật chất tự nguyện.

Cách đơn giản nhất để tự đánh giá: lấy phí bảo hiểm vật chất hàng năm chia cho giá trị xe hiện tại. Nếu tỷ lệ này vượt 2,5% và xe đã cũ, đi ít, đỗ trong gara riêng, phần vật chất tự nguyện không còn hiệu quả tài chính. Nếu tỷ lệ dưới 1,5% so với rủi ro thực tế hàng ngày — bảo hiểm 2 chiều hoàn toàn xứng đáng.

Bốn nhóm chủ xe nên ưu tiên mua bảo hiểm 2 chiều:

- Chủ xe mới mua hoặc xe dưới 3 năm tuổi: Giai đoạn này, xe còn giá trị cao, chi phí thay thế phụ tùng chính hãng lớn, một vụ va chạm trung bình đủ sức xóa sạch 2–3 năm phí bảo hiểm tiết kiệm được. Thực tế cho thấy tần suất tai nạn trong 2 năm đầu sở hữu xe mới cao hơn đáng kể so với các năm sau, giai đoạn lái xe làm quen với kích thước và đặc tính vận hành của xe.

- Người lái xe ít kinh nghiệm hoặc mới có bằng: Rủi ro va chạm trong 3 năm đầu lái xe cao gấp 2–3 lần so với người có trên 5 năm kinh nghiệm. Bảo hiểm 2 chiều trong giai đoạn này không chỉ là bảo vệ tài chính mà còn loại bỏ áp lực tâm lý khi xử lý hậu quả sau tai nạn, giúp người lái tập trung vào việc cải thiện kỹ năng thay vì lo chi phí.

- Chủ xe kinh doanh dịch vụ vận chuyển như taxi hoặc xe hợp đồng: Nhóm này vận hành xe trên 8 tiếng mỗi ngày, tần suất lưu thông cao, đồng nghĩa với việc xác suất va chạm tích lũy theo năm lớn hơn nhiều so với xe cá nhân.

- Chủ xe thường xuyên di chuyển qua khu vực đông đúc hoặc có mật độ phương tiện cao như trung tâm TP. Hồ Chí Minh, Hà Nội nội thành, hoặc các tuyến quốc lộ có tần suất tai nạn cao.

Ngược lại, 2 nhóm chủ xe có thể cân nhắc chỉ duy trì bảo hiểm TNDS bắt buộc mà không cần phần vật chất tự nguyện:

- Xe trên 10 năm tuổi với giá trị thị trường dưới 150 triệu đồng: Lúc này, phí bảo hiểm vật chất chiếm tỷ lệ cao so với giá trị xe, và nhiều doanh nghiệp bảo hiểm không còn cung cấp điều khoản vật chất cho nhóm xe này. Chi phí sửa chữa sau va chạm nhỏ thường thấp hơn phí bảo hiểm 1 năm cộng dồn.

- Chủ xe sử dụng rất ít — dưới 5.000 km/năm: Đỗ trong gara riêng, không di chuyển qua khu vực nguy hiểm, rủi ro thực tế thấp đến mức phần vật chất tự nguyện không tạo ra hiệu quả tài chính tương xứng.

Sau khi xác định bảo hiểm 2 chiều phù hợp với nhu cầu của bạn, bước tiếp theo là tính toán mức phí thực tế. Ở phần sau, cung cấp công thức và bảng phí cập nhật để bạn ước tính chi phí trước khi ký hợp đồng.

Bảo hiểm ô tô 2 chiều bao nhiêu tiền?

Phí bảo hiểm ô tô 2 chiều tại Bảo hiểm PVI gồm 2 khoản cộng lại: phí bảo hiểm vật chất xe dao động từ 1,5% đến 3,5% giá trị xe và phí TNDS bắt buộc cố định theo Nghị định 67/2023/NĐ-CP, bắt đầu từ 437.000 đồng/năm (chưa bao gồm thuế VAT) tùy loại xe. Tổng phí thực tế phụ thuộc vào giá trị xe khai báo và các điều khoản bổ sung đã chọn.

Công thức tính bảo hiểm ô tô 2 chiều như sau:

Phí bảo hiểm ô tô 2 chiều = Phí bảo hiểm vật chất xe + Phí bảo hiểm TNDS bắt buộc

Ví dụ thực tế: Toyota Vios 2022 giá trị 480 triệu đồng, sử dụng cá nhân, tỷ lệ phí vật chất 1,5%, lúc này phí vật chất xe = 480.000.000 × 1,5% = 7.200.000 đồng. Cộng thêm phí TNDS bắt buộc cố định 480.700 đồng (Đã bao gồm thuế VAT), tổng phí bảo hiểm 2 chiều cho xe này là 7.680.700 đồng/năm.

Ngoài gói cơ bản, 3 điều khoản bổ sung có nhu cầu cao nhất gồm bảo hiểm thủy kích, mất cắp bộ phận và quyền chọn gara sửa chữa chính hãng, được các công ty bảo hiểm tách thành gói mở rộng riêng, tính phí thêm vào tổng hợp đồng. Mức phí bổ sung cho từng điều khoản không lớn so với chi phí tổn thất thực tế nếu rủi ro xảy ra, nhưng cần đọc kỹ hợp đồng để xác nhận điều khoản nào đã được kích hoạt, tránh nhầm lẫn giữa “có trong báo giá” và “có trong hợp đồng ký kết.”

Phạm vi mở rộng của bảo hiểm ô tô 2 chiều

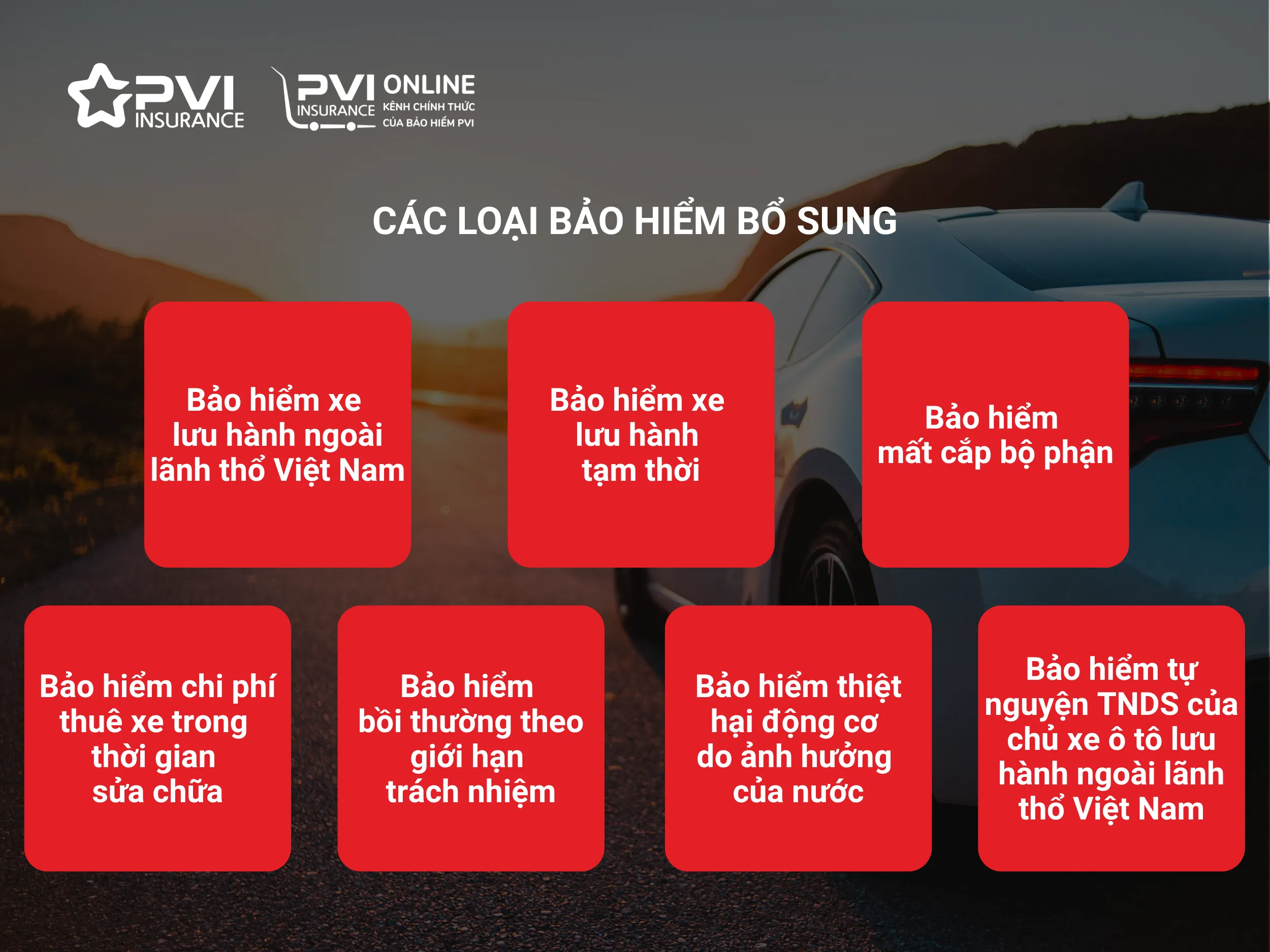

Ngoài ra, chủ phương tiện cũng có thể chủ động gia tăng lớp bảo vệ tài chính và tối ưu quyền lợi của bảo hiểm ô tô hai chiều bằng các điều khoản bổ sung từ Bảo hiểm PVI sau:

- Bảo hiểm xe lưu hành ngoài lãnh thổ Việt Nam: Bồi thường tổn thất vật chất xe khi lưu hành tại Trung Quốc, Lào, Campuchia, Thái Lan, mở rộng phạm vi bảo vệ ngoài biên giới Việt Nam.

- Bảo hiểm xe lưu hành tạm thời: Bồi thường tổn thất vật chất cho xe có giấy phép lưu hành tạm thời hợp lệ thay thế cho Giấy chứng nhận kiểm định an toàn kỹ thuật.

- Bảo hiểm mất cắp bộ phận: Bồi thường tổn thất do mất cắp, mất cướp bộ phận với giới hạn 2 lần/năm hoặc 3 lần/18 tháng, không giới hạn điều kiện về nơi đỗ xe.

- Bảo hiểm chi phí thuê xe trong thời gian sửa chữa: Chi trả chi phí thuê xe thay thế cùng chủng loại khi xe tham gia bảo hiểm không thể lưu hành do tổn thất thuộc phạm vi bảo hiểm.

- Bảo hiểm bồi thường theo giới hạn trách nhiệm: Áp dụng cho xe miễn thuế hoặc tạm nhập; bồi thường chi phí sửa chữa thực tế như xe tham gia đúng giá trị mà không áp dụng chế tài.

- Bảo hiểm thiệt hại động cơ do ảnh hưởng của nước: Bồi thường thiệt hại động cơ do hiện tượng thủy kích hoặc nước lọt vào động cơ điện khi xe vô ý đi vào khu vực ngập nước.

- Bảo hiểm tự nguyện trách nhiệm dân sự của chủ xe Ô tô lưu hành ngoài lãnh thổ Việt Nam: Bồi thường chi phí thực tế chủ xe đã trả cho bên thứ ba do tai nạn xảy ra tại Trung Quốc, Lào, Campuchia, Thái Lan theo mức trách nhiệm.

Xem thêm: Các loại bảo hiểm xe ô tô mà chủ xe nên biết khi tham gia giao thông!

Kinh nghiệm chọn mua và sử dụng bảo hiểm 2 chiều xe ô tô

Chọn đúng gói bảo hiểm ô tô 2 chiều phụ thuộc vào 3 tiêu chí: chọn gói phù hợp với giá trị và mục đích sử dụng xe, tối ưu mức miễn thường theo thói quen lái, và ưu tiên doanh nghiệp bảo hiểm có garage liên kết rộng và quy trình bồi thường không yêu cầu ứng tiền trước.

- Chọn gói phù hợp theo giá trị xe và mục đích sử dụng: Xe mới hoặc dưới 3 năm tuổi nên mua gói 2 chiều đầy đủ. Giai đoạn này, một vụ va chạm trung bình đủ xóa sạch 2–3 năm phí tiết kiệm được. Với xe cũ trên 500 triệu đồng nên mua thêm bảo hiểm vật chất, trên 700 triệu đồng nên cân nhắc bổ sung điều khoản mất cắp bộ phận. Riêng xe kinh doanh như taxi hoặc xe hợp đồng bắt buộc phải bảo hiểm vật chất do tần suất vận hành cao.

- Tối ưu chi phí qua mức miễn thường: Chọn mức miễn thường cao hơn mức tối thiểu giúp giảm phí hàng năm, phù hợp với người lái kinh nghiệm, ít di chuyển qua khu vực đông đúc và có gara riêng. Chủ xe hay lưu thông qua khu vực ngập úng nên bổ sung thêm điều khoản thủy kích, phí bổ sung thấp hơn nhiều so với chi phí đại tu động cơ thực tế nếu rủi ro xảy ra.

- Ưu tiên doanh nghiệp bảo hiểm không yêu cầu ứng tiền trước: Doanh nghiệp bảo hiểm tốt thanh toán thẳng cho garage, chủ xe không phải thu xếp tài chính ngay sau sự cố. Ưu tiên đơn vị có garage liên kết phủ tuyến đường thường đi và được ủy quyền dùng phụ tùng chính hãng.

Để hiểu rõ hơn về phạm vi bảo hiểm, mức khấu trừ và điều kiện áp dụng của bảo hiểm vật chất xe, thành phần cốt lõi của gói 2 chiều, khách hàng nên đọc thêm bài viết “Bảo hiểm vật chất xe ô tô là gì?”

Bảo hiểm ô tô 2 chiều bảo vệ đồng thời 2 phía thiệt hại trong một vụ va chạm, phương tiện của chính chủ xe và tài sản, sức khỏe của bên thứ ba. Hiểu đúng phạm vi quyền lợi, điều kiện áp dụng và cách tính phí giúp chủ xe chọn được gói bảo hiểm thực sự phù hợp.

Để nhận được sự tư vấn và báo giá chính xác, hãy liên hệ với Bảo hiểm PVI theo thông tin dưới đây

BẢO HIỂM PVI

- Địa chỉ: Phòng G08, Tầng 1, Tòa nhà Petrovietnam, Số 1-5 Lê Duẩn, Phường Sài Gòn, TP. Hồ Chí Minh

- Hỗ trợ mua online (8:30-22:00): 028 999 66 995

- CSKH 24/7: 1900 54 54 58

Bảo hiểm PVI là doanh nghiệp bảo hiểm phi nhân thọ hàng đầu Việt Nam về thị phần, được xếp hạng tín nhiệm tài chính quốc tế A- (Xuất sắc) bởi AM Best. Với kinh nghiệm triển khai các giải pháp bảo hiểm số, PVI cung cấp nội dung tư vấn và hướng dẫn mua bảo hiểm chính thống, giúp khách hàng hiểu đúng và lựa chọn sản phẩm phù hợp khi tham gia bảo hiểm.

Tham khảo thêm các thông tin liên quan đến Kiến thức bảo hiểm cập nhật mới nhất trong các bài viết sau: