Bảo hiểm cháy nổ xe ô tô là gì? Thông tin và cách mua

Bảo hiểm cháy nổ xe ô tô là một trong những quyền lợi của bảo hiểm vật chất xe ô tô, là bảo hiểm tự nguyện giúp chủ xe nhận bồi thường thiệt hại cho chính chiếc xe của mình, tách biệt hoàn toàn với bảo hiểm trách nhiệm dân sự bắt buộc. Theo Cục Cảnh Sát Giao Thông, trước thực trạng trung bình cứ 3 ngày lại có một vụ cháy xe tại Việt Nam với chi phí khắc phục dao động từ sửa chữa vài chục triệu đến thay mới toàn bộ xe (lên tới hàng tỷ đồng), loại hình bảo hiểm này trở thành giải pháp tài chính cho chiếc xe trước hỏa hoạn, đâm va, thiên tai và thậm chí là mất cắp. Mức phí tham gia bảo hiểm này dao động từ 0,5% đến 3,5% giá trị xe/năm, giúp giảm thiểu tối đa gánh nặng kinh tế khi rủi ro bất ngờ ập đến.

Bài viết này từ Bảo hiểm PVI cung cấp toàn bộ thông tin về quyền lợi và trách nhiệm của chủ xe khi tham gia bảo hiểm cháy nổ xe ô tô. Nội dung bao gồm bốn thông tin quan trọng về năm trường hợp được chi trả, những điểm loại trừ cần “nằm lòng” để tránh mất tiền oan, phí mua bảo hiểm và hướng dẫn quy trình 5 bước yêu cầu bồi thường nhanh chóng, minh bạch. Bạn hãy dành ít phút đọc chi tiết bài viết dưới đây để nắm vững cách bảo vệ toàn diện cho chiếc xe và túi tiền của mình nhé.

Bảo hiểm cháy nổ xe ô tô là gì?

Bảo hiểm cháy nổ xe ô tô (còn gọi là bảo hiểm vật chất xe) là loại bảo hiểm tự nguyện bảo vệ tài sản xe trước các rủi ro vật chất. Đây là giải pháp tài chính do chủ phương tiện chủ động xác lập để nhận bồi thường thiệt hại trực tiếp cho chính chiếc xe của mình. Phạm vi bảo vệ của bảo hiểm này là chính chiếc xe ô tô của chủ xe mua bảo hiểm, khác biệt hoàn toàn với bảo hiểm trách nhiệm dân sự bắt buộc chỉ tập trung giải quyết hậu quả cho bên thứ ba.

Chủ xe nên kết hợp song song cả hai loại hình bảo hiểm này để thiết lập lá chắn bảo vệ tài chính toàn diện trước mọi biến cố bất ngờ. Giá trị bồi thường thực tế sẽ được tính toán dựa trên định giá thị trường, niên hạn sử dụng xe và các điều khoản về mức khấu trừ trong hợp đồng. Mức phí tham gia cụ thể cũng sẽ có sự chênh lệch tùy thuộc vào biểu phí của từng đơn vị, ví dụ như ở Bảo hiểm PVI tỉ lệ phí sẽ là từ 0,5% đến 3,5% giá trị xe/năm.

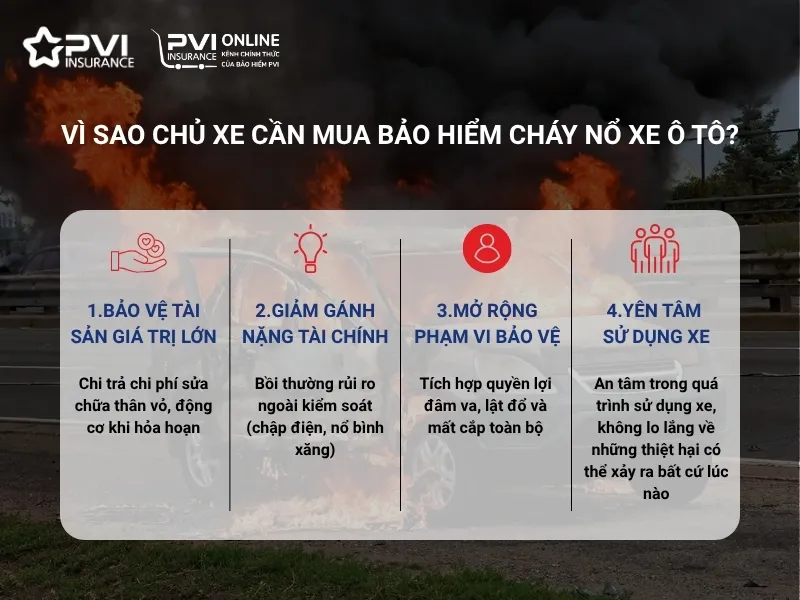

Vì sao chủ xe cần mua bảo hiểm cháy nổ xe ô tô?

Chủ xe cần mua bảo hiểm cháy nổ để chủ động bảo vệ khối tài sản lớn của mình trước những rủi ro hỏa hoạn bất ngờ và các rủi ro khác như bị đâm va, mất cắp hay bị phá hoại,…. Bạn hãy cân nhắc 4 lý do thực tế dưới đây để trang bị ngay lớp lá chắn bảo vệ tài chính cho mình:

- Bảo vệ tài sản giá trị lớn: Ô tô là tài sản có giá trị cao nên chi phí sửa chữa hoặc thay thế khi xảy ra hỏa hoạn thường rất lớn. Công ty bảo hiểm sẽ chịu trách nhiệm chi trả một phần hoặc toàn bộ tiền khắc phục hư hỏng thân vỏ và động cơ nguyên bản.

- Giảm gánh nặng tài chính: Thiệt hại vật chất của xe phát sinh do các rủi ro bất ngờ, ngoài sự kiểm soát của chủ xe/lái xe như cháy xe và nổ xe. Doanh nghiệp bảo hiểm thực hiện bồi thường theo đúng hạn mức hợp đồng giúp chủ xe tránh được cú “sốc” lớn về mặt kinh tế.

- Mở rộng phạm vi bảo vệ: Gói bảo hiểm vật chất ô tô còn bảo vệ trước các rủi ro phổ biến như đâm va, lật đổ, cháy nổ, thiên tai, mất cắp toàn bộ xe hoặc hành vi phá hoại. Khi tham gia, chủ xe được chi trả thiệt hại vật chất phát sinh từ những sự cố bất ngờ, ngoài ý muốn, qua đó đảm bảo sự an tâm toàn diện trong quá trình sử dụng xe.

- Yên tâm khi sử dụng xe: Việc trang bị gói bảo hiểm cháy nổ giúp chủ xe giải tỏa áp lực tâm lý trước những rủi ro cháy nổ không lường trước. Người lái sẽ có được sự an tâm tuyệt đối trong quá trình sử dụng xe, thay vì lo lắng về những thiệt hại có thể xảy ra bất cứ lúc nào.

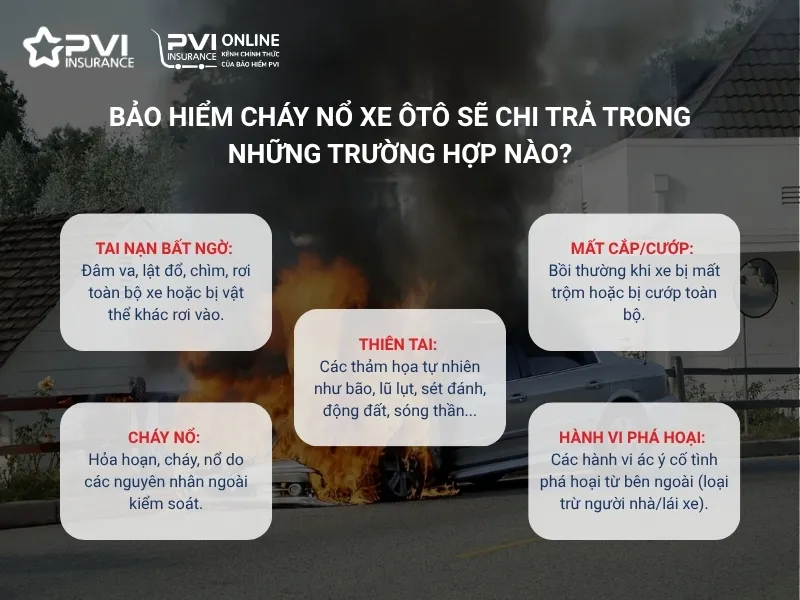

Bảo hiểm cháy nổ xe ôtô sẽ chi trả trong những trường hợp nào?

Bảo hiểm vật chất xe ô tô thường chi trả bồi thường cho chủ xe trong 5 nhóm rủi ro thực tế dưới đây:

- Đâm, va (bao gồm cả va chạm với vật thể khác ngoài xe cơ giới), lật, đổ, chìm, rơi toàn bộ xe, bị các vật thể khác rơi vào

- Hỏa hoạn, cháy, nổ

- Những tai họa bất khả kháng do thiên nhiên (bao gồm nhưng không giới hạn bão, lũ, lụt, sét đánh, giông tố, động đất, sụt lở, sóng thần….)

- Mất toàn bộ xe do trộm, cướp

- Hành vi ác ý, cố tình phá hoại (loại trừ hành vi ác ý, cố tình phá hoại của Chủ xe/ Đại diện hợp pháp của Chủ xe/Người được bảo hiểm/Lái xe/Người được giao sử dụng chiếc xe đó)

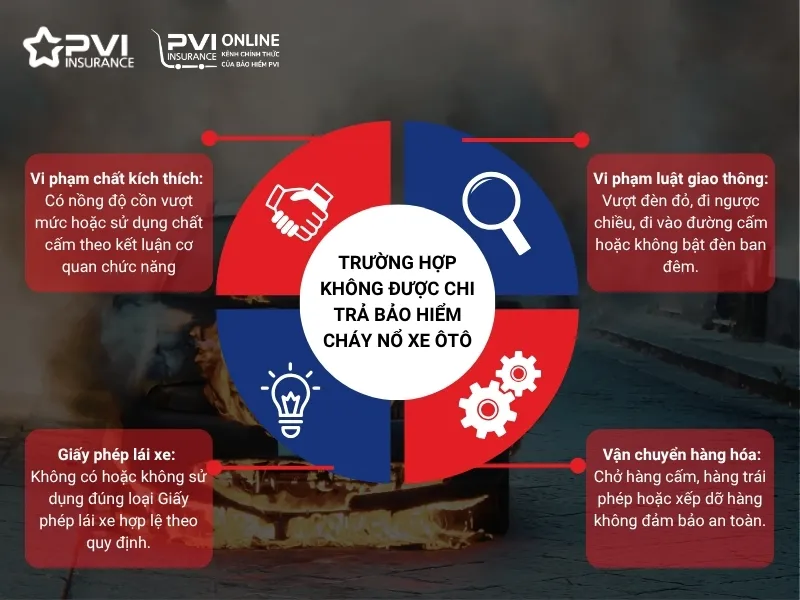

Những trường hợp nào không được chi trả bảo hiểm cháy nổ xe ôtô?

Trong điều khoản hợp đồng vật chất xe, bạn cần nằm lòng 4 trường hợp loại trừ điển hình mà doanh nghiệp bảo hiểm sẽ không chịu trách nhiệm bồi thường sau đây:

- Phương tiện vận chuyển hàng cấm, hàng trái phép hoặc không tuân thủ quy định xếp dỡ hàng hóa an toàn theo luật định.

- Người điều khiển xe không xuất trình được Giấy phép lái xe hợp lệ và phù hợp với loại xe đang sử dụng.

- Cố ý đi vào đường cấm, đường ngược chiều, vượt đèn đỏ hoặc xe không bật đèn chiếu sáng khi chạy vào ban đêm.

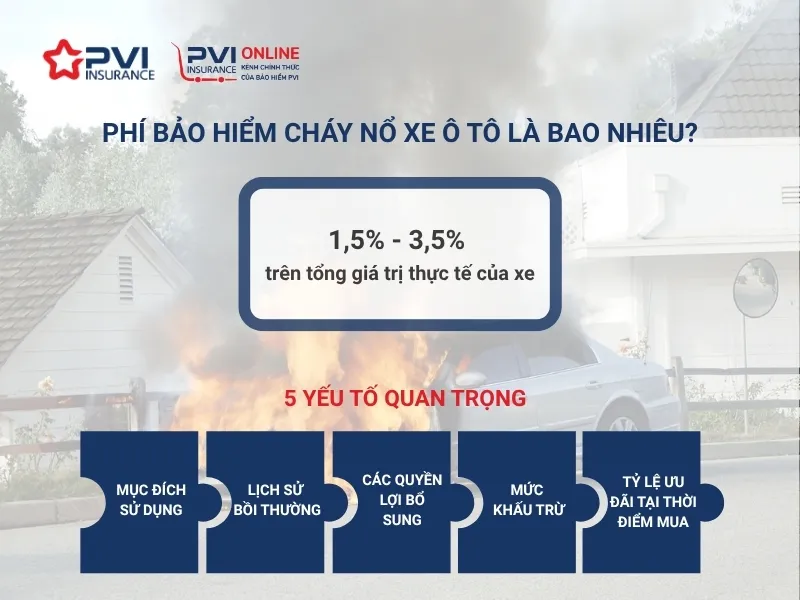

Phí bảo hiểm cháy nổ xe ô tô là bao nhiêu?

Mức phí bảo hiểm cháy nổ thường dao động trong khoảng 0,5% đến 3,5% trên tổng giá trị thực tế của xe mỗi năm. Tỷ lệ này không cố định mà được xác định cụ thể dựa trên dòng xe, đời xe và thời gian đã qua sử dụng của phương tiện tại thời điểm định giá.

Để hình dung rõ hơn, hãy xem xét ví dụ với một chiếc xe Sedan có giá trị thực tế được định giá là 500 triệu đồng. Nếu chiếc xe này phục vụ nhu cầu đi lại cá nhân của gia đình, mức phí áp dụng là 1,5% giá trị xe/năm, tương đương bạn chỉ cần đóng 7,5 triệu đồng/năm.

Tuy nhiên, con số thực tế còn phụ thuộc chặt chẽ vào 5 yếu tố quan trọng bao gồm: mục đích sử dụng, lịch sử bồi thường, các quyền lợi bổ sung, mức khấu trừ và tỷ lệ ưu đãi tại thời điểm mua. Để nắm được chi phí chính xác và tối ưu nhất cho chiếc xe của mình, bạn nên liên hệ trực tiếp với Bảo hiểm PVI để được chuyên viên tư vấn và gửi báo giá chi tiết.

Quy trình yêu cầu bồi thường bảo hiểm cháy nổ xe ô tô

Quy trình yêu cầu bồi thường bảo hiểm cháy nổ xe ô tô (gói vật chất tự nguyện) gồm 5 bước chính, thời gian 15-30 ngày nếu hồ sơ đầy đủ.

Bước 1: Thông báo sự cố hỏa hoạn ngay lập tức

Khi xe bốc cháy, bạn cần gọi ngay hotline Bảo hiểm PVI 1900545458 để báo thời gian và địa điểm. Đồng thời, hãy báo Cảnh sát PCCC để xử lý đám cháy và giữ nguyên hiện trường chờ giám định, trừ khi cần cứu người hoặc tài sản khẩn cấp.

Bước 2: Giám định hiện trường và xác định nguyên nhân cháy

Chuyên viên giám định sẽ đến kiểm tra mức độ tổn thất và xác định điểm xuất phát ngọn lửa. Biên bản giám định cần có chữ ký xác nhận của chủ xe, kết hợp cùng hồ sơ từ cơ quan công an để làm căn cứ pháp lý quan trọng.

Bước 3: Lên phương án sửa chữa hoặc xác định tổn thất toàn bộ

Xe được chuyển về gara liên kết để lập báo giá khắc phục các bộ phận bị cháy. Nếu thiệt hại quá nặng không thể phục hồi, công ty bảo hiểm sẽ tính toán giá trị thực tế để bồi thường theo diện tổn thất toàn bộ cho chủ xe.

Bước 4: Hoàn thiện hồ sơ yêu cầu bồi thường

Bạn cần cung cấp đầy đủ Giấy yêu cầu bồi thường, bằng lái, đăng ký xe và biên bản kết luận nguyên nhân cháy từ cơ quan chức năng. Bộ hồ sơ này là cơ sở quan trọng để đối chiếu và duyệt phương án chi trả cuối cùng một cách chính xác nhất.

Bước 5: Thẩm định và nhận tiền bồi thường

Bảo hiểm PVI sẽ rà soát lại toàn bộ hồ sơ và thông báo kết quả bằng văn bản. Tiền bồi thường được chuyển khoản cho chủ xe hoặc thanh toán trực tiếp cho gara trong vòng 15 ngày làm việc và không quá 30 ngày làm việc tùy mức độ phức tạp của vụ việc.

Mua bảo hiểm cháy nổ xe ô tô ở đâu uy tín?

Hơn 30 năm hình thành và phát triển, Bảo hiểm PVI tự hào khẳng định vị thế thương hiệu bảo hiểm phi nhân thọ hàng đầu về thị phần tại thị trường Việt Nam. Chúng tôi tự hào là Doanh nghiệp bảo hiểm phi nhân thọ có vốn điều lệ lớn nhất Việt Nam” và được tổ chức quốc tế AM Best xếp hạng năng lực tài chính ở mức A- (Xuất sắc) vào năm 2023.

Sự uy tín và kinh nghiệm dày dặn chính là “tấm vé bảo chứng” vững chắc nhất cho hàng triệu khách hàng đã tin tưởng lựa chọn PVI làm người bạn đồng hành. Bạn hoàn toàn có thể yên tâm về quyền lợi được bảo vệ trước mọi rủi ro khi gửi gắm niềm tin tại đây.

Dưới đây là 5 thế mạnh vượt trội giúp Bảo hiểm PVI chinh phục niềm tin của các chủ xe trên toàn quốc:

- Sản phẩm đa dạng với quyền lợi linh hoạt: Các gói bảo hiểm được thiết kế tối ưu cho từng nhu cầu và khả năng tài chính của chủ xe.

- Quy trình minh bạch rõ ràng: Mọi thủ tục từ tham gia bảo hiểm đến giải quyết bồi thường đều được công khai, đơn giản hóa để khách hàng dễ dàng theo dõi.

- Top 3 doanh nghiệp bảo hiểm xe cơ giới lớn nhất thị trường: Vị thế dẫn đầu là minh chứng rõ nét nhất cho chất lượng dịch vụ và sự tín nhiệm từ cộng đồng.

- Tiềm lực tài chính mạnh: Cam kết năng lực chi trả bồi thường nhanh chóng, đầy đủ ngay cả trong những trường hợp tổn thất nghiêm trọng.

- Mạng lưới kinh doanh rộng phủ khắp cả nước: Hệ thống hỗ trợ và gara liên kết trải dài, sẵn sàng ứng cứu và phục vụ bạn mọi lúc mọi nơi.

Câu hỏi thường gặp

Bảo hiểm bắt buộc có bồi thường khi xe cháy không?

Bảo hiểm trách nhiệm dân sự bắt buộc không bồi thường khi xe cháy. Loại hình bảo hiểm này chỉ có tác dụng bồi thường thiệt hại về người và tài sản cho bên thứ ba. Để được chi trả chi phí sửa chữa khi “xế cưng” bốc hỏa, bạn bắt buộc phải sở hữu gói bảo hiểm vật chất tự nguyện.

Xe bị cháy do tự “độ” thiết bị điện, có được bồi thường không?

Việc này còn phụ thuộc vào kết luận giám định cuối cùng. Công ty bảo hiểm hoàn toàn có quyền từ chối bồi thường nếu nguyên nhân cháy xuất phát từ việc “độ” sai kỹ thuật. Bạn hãy chủ động thông báo các thay đổi kỹ thuật cho đơn vị bảo hiểm để được ghi nhận quyền lợi bảo vệ.

Bảo hiểm có bồi thường phụ kiện lắp thêm (camera, cảm biến) không?

Bảo hiểm thường không bồi thường phụ kiện lắp thêm, trừ khi bạn đã kê khai và đóng phí bổ sung từ trước. Hợp đồng bảo hiểm cơ bản chỉ chịu trách nhiệm bồi thường cho các bộ phận nguyên bản từ nhà sản xuất. Chủ xe cần lưu ý kỹ điểm này để tránh những hiểu lầm đáng tiếc về quyền lợi.

Hy vọng qua những chia sẻ chi tiết trên, bạn đã nắm vững tầm quan trọng của bảo hiểm cháy nổ xe ô tô đối với sự an toàn tài chính cá nhân. Việc hiểu rõ phạm vi bảo hiểm, các điểm loại trừ cũng như quy trình bồi thường sẽ giúp bạn chủ động hơn trước những rủi ro hỏa hoạn khó lường.

Đừng để một sự cố bất ngờ thiêu rụi khối tài sản lớn và để lại gánh nặng kinh tế nặng nề cho bản thân. Sự an tâm sau tay lái không đến từ may mắn mà bắt nguồn từ sự chuẩn bị kỹ càng của chính bạn. Hãy trang bị ngay gói bảo hiểm vật chất xe uy tín trực tuyến tại Bảo hiểm PVI để được bảo vệ toàn diện trên mọi hành trình.

BẢO HIỂM PVI

- Địa chỉ: Phòng G08, Tầng 1, Tòa nhà Petrovietnam, Số 1-5 Lê Duẩn, Phường Sài Gòn, TP. Hồ Chí Minh

- Hỗ trợ mua online (8:30–22:00): 028 999 66 995

- CSKH 24/7: 1900 54 54 58

Bảo hiểm PVI là doanh nghiệp bảo hiểm phi nhân thọ hàng đầu Việt Nam về thị phần, được xếp hạng tín nhiệm tài chính quốc tế A- (Xuất sắc) bởi AM Best. Với kinh nghiệm triển khai các giải pháp bảo hiểm số, PVI cung cấp nội dung tư vấn và hướng dẫn mua bảo hiểm chính thống, giúp khách hàng hiểu đúng và lựa chọn sản phẩm phù hợp khi tham gia bảo hiểm.

Tham khảo thêm các thông tin liên quan đến Kiến thức bảo hiểm cập nhật mới nhất trong các bài viết sau: