Bảo hiểm TNDS xe ô tô là gì? Bảo hiểm ô tô bắt buộc giá bao nhiêu?

Bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) xe ô tô là loại bảo hiểm bắt buộc mà mọi chủ xe phải tham gia trước khi lưu thông trên lãnh thổ Việt Nam, theo Nghị định 67/2023/NĐ-CP, không có ngoại lệ theo loại xe hay mục đích sử dụng. Khi xảy ra tai nạn, doanh nghiệp bảo hiểm sẽ chi trả bồi thường tối đa 150 triệu đồng/người/vụ với thiệt hại tính mạng và sức khỏe và 100 triệu đồng/vụ với thiệt hại tài sản cho nạn nhân, giúp giảm bớt gánh nặng tài chính cho chủ xe. Bảo hiểm bắt buộc không bảo vệ tài sản của chính chủ xe.

Bài viết sau, Bảo hiểm PVI cung cấp thông tin về khái niệm bảo hiểm bắt buộc xe ô tô, bảng giá bảo hiểm bắt buộc TNDS xe ô tô, quyền lợi và phạm vi bảo hiểm, hạn mức bồi thường theo quy định, địa chỉ mua bảo hiểm uy tín cũng như thủ tục yêu cầu bồi thường khi xảy ra sự cố. Giúp chủ xe hiểu được thông tin. Qua đó, chủ xe có thể hiểu rõ vì sao cần tham gia bảo hiểm trách nhiệm dân sự ô tô, tuân thủ đúng quy định của pháp luật và đảm bảo quyền lợi tài chính của mình khi không may xảy ra sự cố trong quá trình tham gia giao thông.

Bảo hiểm bắt buộc xe ô tô là gì?

Bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) xe ô tô là loại bảo hiểm bắt buộc mọi chủ xe phải mua trước khi tham gia lưu thông giao thông trên lãnh thổ Việt Nam. Bảo hiểm TNDS ô tô bảo vệ cho bên thứ ba (nạn nhân) là người đi đường, hành khách, tài sản của người khác bị thiệt hại do xe của chủ xe gây ra khi xảy ra sự cố. Khi tai nạn xảy ra, doanh nghiệp bảo hiểm đứng ra chi trả khoản bồi thường thay cho chủ xe trong phạm vi đã cam kết nhằm đảm bảo quyền lợi cho nạn nhân và giảm bớt gánh nặng tài chính cho chủ xe.

Bảo hiểm dân sự ô tô có bắt buộc không?

Có, bảo hiểm trách nhiệm dân sự (TNDS) xe ô tô là bắt buộc tại Việt Nam, quy định tại Nghị định 67/2023/NĐ-CP có hiệu lực từ ngày 06/09/2023. Pháp luật quy định bắt buộc toàn bộ phương tiện cơ giới từ xe dưới 6 chỗ ngồi đến xe tải trên 15 tấn đều phải có giấy chứng nhận bảo hiểm còn hiệu lực khi lưu thông. Chủ xe không có hoặc không mang theo bảo hiểm này khi tham gia giao thông sẽ bị phạt lỗi không bảo hiểm xe ô tô từ 400.000 đến 600.000 VNĐ theo Nghị định 168/2024/NĐ-CP.

Quyền lợi bảo hiểm bắt buộc xe ô tô mang lại cho chủ xe là gì?

Bảo hiểm bắt buộc TNDS xe ô tô giúp chủ xe chi trả bồi thường cho bên thứ ba (người bị tai nạn) khi xảy ra va chạm, bảo vệ tài chính trong phạm vi 150.000.000 VNĐ/ người/ vụ đối với thiệt hại về sức khỏe/ tính mạng và 100.000.000 VNĐ/ vụ đối với thiệt hại về tài sản.

Bên cạnh đó, việc tham gia bảo hiểm bắt buộc còn giúp chủ xe tuân thủ đúng quy định pháp luật, tránh bị xử phạt hành chính khi tham gia giao thông mà không có giấy chứng nhận bảo hiểm hợp lệ. Đây là điều kiện cần để xe được lưu thông hợp pháp, đồng thời thể hiện trách nhiệm của chủ xe đối với cộng đồng và xã hội.

Biểu phí Bảo hiểm bắt buộc TNDS xe ô tô

Giá bảo hiểm bắt buộc ô tô được tính theo loại xe và số chỗ ngồi, không phải theo giá trị xe hay lịch sử tai nạn của chủ xe. Đây là điểm khác biệt căn bản so với bảo hiểm vật chất xe tự nguyện.

Biểu phí hiện hành được quy định tại Phụ lục I ban hành kèm theo Nghị định 67/2023/NĐ-CP, áp dụng thống nhất cho toàn bộ doanh nghiệp bảo hiểm trên lãnh thổ Việt Nam theo bảng dưới đây:

| STT | Loại xe ô tô | Phí bảo hiểm/năm

(VNĐ) *Chưa bao gồm VAT |

Phí bảo hiểm/năm

(VNĐ) *Đã bao gồm VAT 10% |

| I | Xe không kinh doanh vận tải | ||

| 1 | Xe dưới 6 chỗ ngồi | 437.000 | 480.700 |

| 2 | Xe từ 6 đến 11 chỗ ngồi | 794.000 | 873.400 |

| 3 | Xe từ 12 đến 24 chỗ ngồi | 1.270.000 | 1.397.000 |

| 4 | Xe trên 24 chỗ ngồi | 1.825.000 | 2.007.500 |

| 5 | Xe pickup, minivan (vừa chở người, vừa chở hàng) | 437.000 | 480.700 |

| II | Xe ô tô kinh doanh vận tải | ||

| 1 | Xe dưới 6 chỗ (theo đăng ký) | 756.000 | 831.600 |

| 2 | Xe 6 chỗ ngồi (theo đăng ký) | 929.000 | 1.021.900 |

| 3 | Xe 7 chỗ ngồi (theo đăng ký) | 1.080.000 | 1.188.000 |

| 4 | Xe 8 chỗ ngồi (theo đăng ký) | 1.253.000 | 1.378.300 |

| 5 | Xe 9 chỗ ngồi (theo đăng ký) | 1.404.000 | 1.544.400 |

| 6 | Xe 10 chỗ ngồi (Theo đăng ký) | 1.512.000 | 1.663.200 |

| 7 | Xe 11 chỗ ngồi (Theo đăng ký) | 1.656.000 | 1.821.600 |

| 8 | Xe 12 chỗ ngồi (Theo đăng ký) | 1.822.000 | 2.004.200 |

| 9 | Xe 13 chỗ ngồi (Theo đăng ký) | 2.049.000 | 2.253.900 |

| 10 | Xe 14 chỗ ngồi (Theo đăng ký) | 2.221.000 | 2.443.100 |

| 11 | Xe 15 chỗ ngồi (Theo đăng ký) | 2.394.000 | 2.633.400 |

| 12 | Xe 16 chỗ ngồi (Theo đăng ký) | 3.054.000 | 3.359.400 |

| 13 | Xe 17 chỗ ngồi (Theo đăng ký) | 2.718.000 | 2.989.800 |

| 14 | Xe 18 chỗ ngồi (Theo đăng ký) | 2.869.000 | 3.155.900 |

| 15 | Xe 19 chỗ ngồi (Theo đăng ký) | 3.041.000 | 3.345.100 |

| 16 | Xe 20 chỗ ngồi (Theo đăng ký) | 3.191.000 | 3.510.100 |

| 17 | Xe 21 chỗ ngồi (Theo đăng ký) | 3.364.000 | 3.700.400 |

| 18 | Xe 22 chỗ ngồi (Theo đăng ký) | 3.515.000 | 3.866.500 |

| 19 | Xe 23 chỗ ngồi (Theo đăng ký) | 3.688.000 | 4.056.800 |

| 20 | Xe 24 chỗ ngồi (Theo đăng ký) | 4.632.000 | 5.095.200 |

| 21 | Xe 25 chỗ ngồi (Theo đăng ký) | 4.813.000 | 5.294.300 |

| 22 | Xe trên 25 chỗ ngồi | 4.813.000 + 30.000 x (số chỗ ngồi – 25 chỗ) | 5.294.300 + 33.000 x (số chỗ ngồi − 25 chỗ ngồi) |

| 23 | Xe pickup, minivan (xe vừa chở người vừa chở hàng) | 933.000 | 1.026.300 |

| III | Xe ô tô chở hàng (xe tải) | ||

| 1 | Xe dưới 3 tấn | 853.000 | 938.300 |

| 2 | Xe từ 3 đến 8 tấn | 1.660.000 | 1.826.000 |

| 3 | Xe trên 8 đến 15 tấn | 2.746.000 | 3.020.600 |

| 4 | Xe trên 15 tấn | 3.200.000 | 3.520.000 |

| IV | Xe có tính chất hoạt động riêng biệt | ||

| 1 | Xe tập lái | Bằng 120% phí xe cùng chủng loại tại nhóm không kinh doanh vận tải hoặc xe tải | |

| 2 | Xe taxi | Bằng 170% phí xe kinh doanh vận tải cùng số chỗ đăng ký | |

| 3 | Xe cứu thương

Bằng 120% phí xe pickup/minivan kinh doanh vận tải |

1.119.600 | 1.231.560 |

| 4 | Xe chở tiền

Bằng 120% phí xe dưới 6 chỗ không kinh doanh vận tải |

524.400 | 576.840 |

| 5 | Xe chuyên dùng khác | Bằng 120% phí xe tải cùng trọng tải | |

| 6 | Xe đầu kéo rơ-moóc

Bằng 150% phí xe tải trên 15 tấn |

4.800.000 | 5.280.000 |

| 7 | Máy kéo và xe máy chuyên dùng

Bằng 120% phí xe tải dưới 3 tấn (phí máy kéo tính gộp cả rơ-moóc) |

1.023.600 | 1.125.960 |

| 8 | Xe buýt | Bằng mức phí xe không kinh doanh vận tải cùng số chỗ ngồi | |

Lưu ý: Bảng biểu phí bảo hiểm bắt buộc ô tô ở trên chỉ mang tính tham khảo. Mức phí thực tế có thể thay đổi tùy theo quy định của pháp luật hiện hành, loại xe, thời hạn bảo hiểm và đơn vị cung cấp.

Biểu phí trên là mức cơ sở do Nhà nước quy định, áp dụng thống nhất cho toàn bộ doanh nghiệp bảo hiểm. Căn cứ vào lịch sử bồi thường hoặc lịch sử gây tai nạn của từng xe, doanh nghiệp bảo hiểm có thể điều chỉnh tăng hoặc giảm tối đa 15% so với mức cơ sở theo Điều 8 Nghị định 67/2023/NĐ-CP.

Phạm vi bảo hiểm của bảo hiểm trách nhiệm dân sự ô tô

Bảo hiểm trách nhiệm dân sự ô tô bảo vệ 2 nhóm thiệt hại do xe gây ra cho bên ngoài: thiệt hại về tính mạng và sức khỏe của bên thứ ba hoặc hành khách và thiệt hại tài sản của bên thứ ba.

Các trường hợp được bảo hiểm chi trả

Doanh nghiệp bảo hiểm chi trả cho 2 phạm vi thiệt hại được quy định cụ thể tại Điều 7 Nghị định 67/2023/NĐ-CP.

- Thiệt hại ngoài hợp đồng đối với bên thứ ba: Đây là trường hợp phổ biến thường gặp. Xe của bạn va chạm với người đi đường, xe máy hay ô tô khác, gây thiệt hại về tính mạng, sức khỏe và tài sản cho những người này. Doanh nghiệp bảo hiểm chi trả toàn bộ khoản bồi thường trong phạm vi trách nhiệm, bao gồm chi phí điều trị, bồi thường thu nhập bị mất và sửa chữa tài sản bị hư hỏng.

- Thiệt hại theo hợp đồng vận chuyển đối với hành khách: Áp dụng cho xe kinh doanh vận tải, xe khách và xe taxi. Khi hành khách bị thiệt hại về tính mạng và sức khỏe trong quá trình di chuyển do xe gây ra, bảo hiểm bắt buộc ô tô chi trả khoản bồi thường đó. Đây là lý do xe kinh doanh vận tải chịu mức phí bảo hiểm bắt buộc cao hơn từ 70% đến 270% so với xe không kinh doanh cùng số chỗ ngồi.

Lưu ý: Bảo hiểm bắt buộc ô tô không bao gồm bảo hiểm cho tài xế và người ngồi trên xe của chủ xe. Phần này thuộc bảo hiểm trách nhiệm bồi thường đối với người ngồi trên xe. Bên cạnh đó, loại bảo hiểm này không bao gồm bảo vệ tài sản của chính chủ xe. Xe của bạn bị hư hỏng sau va chạm là phần bảo hiểm vật chất xe đảm nhận, không phải bảo hiểm bắt buộc.

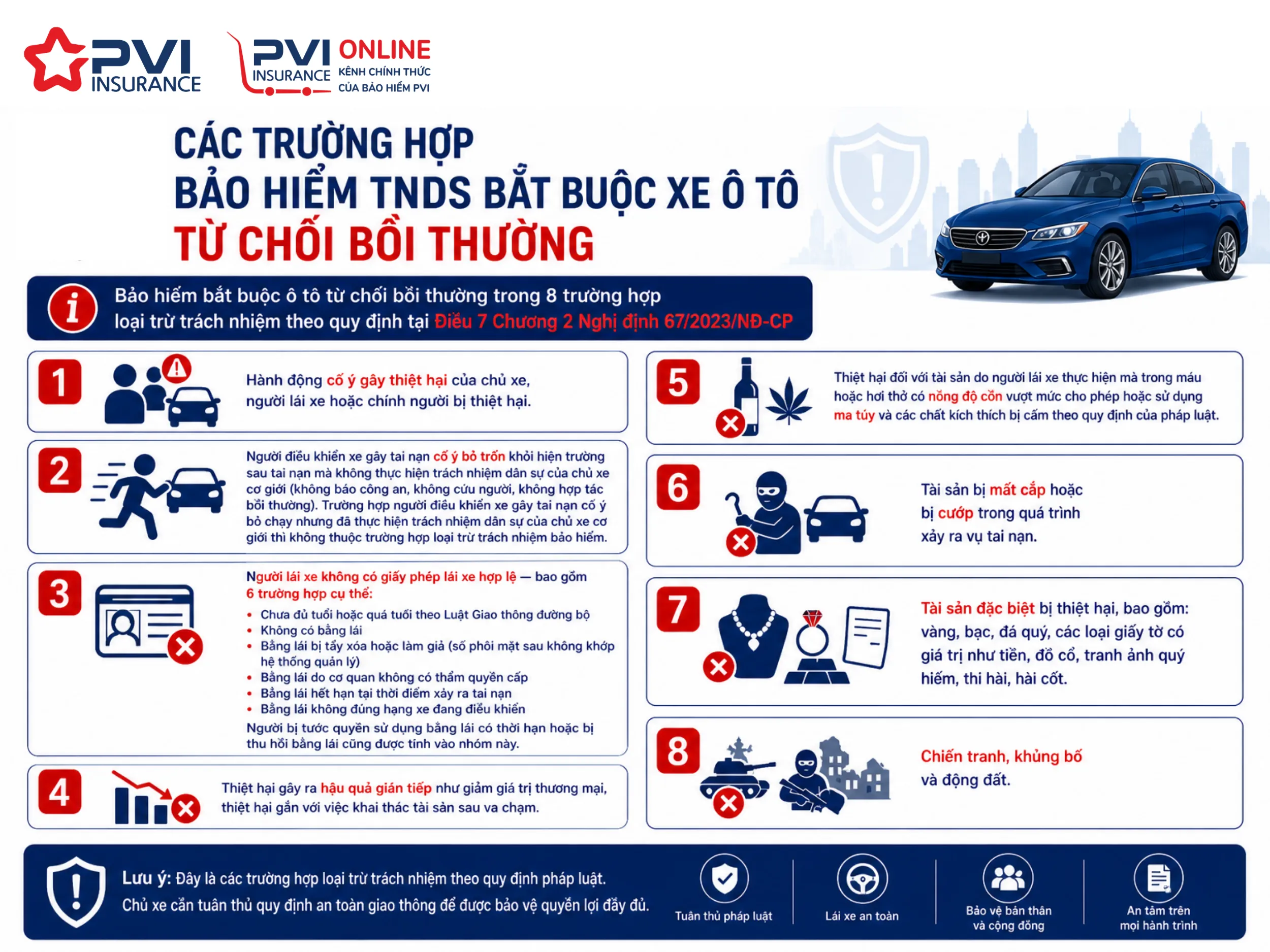

Các trường hợp bảo hiểm từ chối bồi thường

Bảo hiểm bắt buộc ô tô từ chối bồi thường trong 8 trường hợp loại trừ trách nhiệm theo quy định tại Điều 7 Khoản 2 Nghị định 67/2023/NĐ-CP:

- Hành động cố ý gây thiệt hại của chủ xe, người lái xe hoặc chính người bị thiệt hại.

- Người điều khiển xe gây tai nạn cố ý bỏ trốn khỏi hiện trường sau tai nạn mà không thực hiện trách nhiệm dân sự của chủ xe cơ giới (không báo công an, không cứu người, không hợp tác bồi thường). Trường hợp người điều khiển xe gây tai nạn cố ý bỏ chạy nhưng đã thực hiện trách nhiệm dân sự của chủ xe cơ giới thì không thuộc trường hợp loại trừ trách nhiệm bảo hiểm.

- Người lái xe không có giấy phép lái xe hợp lệ, bao gồm 6 trường hợp cụ thể: chưa đủ tuổi hoặc quá tuổi theo Luật Giao thông đường bộ; không có bằng lái; bằng lái bị tẩy xóa hoặc làm giả (số phôi mặt sau không khớp hệ thống quản lý); bằng lái do cơ quan không có thẩm quyền cấp; bằng lái hết hạn tại thời điểm xảy ra tai nạn; và bằng lái không đúng hạng xe đang điều khiển. Người bị tước quyền sử dụng bằng lái có thời hạn hoặc bị thu hồi bằng lái cũng được tính vào nhóm này.

- Thiệt hại gây ra hậu quả gián tiếp như giảm giá trị thương mại, thiệt hại gắn với việc khai thác tài sản sau va chạm.

- Thiệt hại đối với tài sản do người lái xe thực hiện mà trong máu hoặc hơi thở có nồng độ cồn vượt mức cho phép hoặc sử dụng ma túy và các chất kích thích bị cấm theo quy định của pháp luật.

- Tài sản bị mất cắp hoặc bị cướp trong quá trình xảy ra vụ tai nạn.

- Tài sản đặc biệt bị thiệt hại, bao gồm: vàng, bạc, đá quý, các loại giấy tờ có giá trị như tiền, đồ cổ, tranh ảnh quý hiếm, thi hài, hài cốt.

- Chiến tranh, khủng bố và động đất.

Ba điểm loại trừ đầu tiên, cố ý gây thiệt hại, bỏ trốn khỏi hiện trường và lái xe không có bằng hợp lệ, chiếm phần lớn các trường hợp tranh chấp bồi thường thực tế. Chỉ cần một trong ba điều kiện này bị xác nhận, toàn bộ yêu cầu bồi thường bị từ chối, bất kể mức độ thiệt hại của bên thứ ba là bao nhiêu.

Nắm rõ phạm vi bảo vệ giúp bạn biết chính xác khi nào bảo hiểm bắt buộc ô tô đứng ra chi trả. Câu hỏi tiếp theo đa số chủ xe quan tâm: mức tiền bồi thường tối đa mà doanh nghiệp bảo hiểm chi trả trong từng tình huống là bao nhiêu?

Bảo hiểm bắt buộc xe ô tô chi trả bao nhiêu tiền khi xảy ra tai nạn?

Mức bồi thường bảo hiểm ô tô được nhà nước quy định theo 2 hạn mức riêng biệt: tối đa 150 triệu đồng/người/vụ đối với thiệt hại tính mạng và sức khỏe, và tối đa 100 triệu đồng/vụ đối với thiệt hại tài sản, căn cứ theo Nghị định 67/2023/NĐ-CP có hiệu lực từ ngày 06/09/2023.

Mức bồi thường thiệt hại tính mạng và sức khỏe

Hạn mức 150 triệu đồng/người/vụ bao gồm toàn bộ các khoản chi phí phát sinh từ thiệt hại tính mạng và sức khỏe do xe gây ra cho bên thứ ba, được tính theo thứ tự ưu tiên theo Phụ lục VI ban hành kèm theo Nghị định 67/2023/NĐ-CP:

- Chi phí cứu chữa và điều trị: Viện phí, phẫu thuật, thuốc, vật tư y tế và chi phí vận chuyển nạn nhân đến cơ sở y tế gần nhất, được thanh toán theo hóa đơn thực tế trong giới hạn hạn mức.

- Chi phí phục hồi chức năng: Áp dụng khi nạn nhân bị thương tật dài hạn cần vật lý trị liệu hoặc thiết bị hỗ trợ như xe lăn, chân tay giả.

- Bồi thường thu nhập bị mất: Tính theo thu nhập thực tế của nạn nhân trong thời gian điều trị hoặc thu nhập bình quân tháng tối thiểu theo quy định nếu không xác định được thu nhập cụ thể.

- Bồi thường trong trường hợp tử vong: Gồm chi phí mai táng và khoản tiền bù đắp tổn thất tinh thần cho thân nhân, tổng mức chi trả của bảo hiểm cho mọi khoản phí (bao gồm cả bù đắp tinh thần) sẽ không vượt quá hạn mức 150 triệu đồng/người/vụ.

Điểm thực tế cần nắm: Khi một vụ tai nạn gây thiệt hại cho nhiều người cùng lúc, hạn mức 150 triệu đồng áp dụng riêng cho từng nạn nhân, không phải chia đều cho tổng số nạn nhân. Xe gây tai nạn làm 3 người bị thương. Doanh nghiệp bảo hiểm có thể chi trả tối đa 450 triệu đồng tổng cộng, mỗi người tối đa 150 triệu đồng tùy mức thiệt hại thực tế.

Mức bồi thường thiệt hại tài sản

Hạn mức 100 triệu đồng/vụ áp dụng cho toàn bộ thiệt hại tài sản của bên thứ ba trong một vụ tai nạn xe máy, ô tô, tài sản trên đường hoặc công trình hạ tầng. Khác với thiệt hại sức khỏe, hạn mức tài sản áp dụng theo vụ, không theo từng đối tượng bị thiệt hại.

Thực tế xử lý hồ sơ cho thấy 3 tình huống hay gặp tranh chấp trong nhóm này:

- Xe bị thiệt hại nhưng không xác định được chủ sở hữu hợp lệ: bảo hiểm chỉ chi trả khi bên nhận bồi thường chứng minh được quyền sở hữu hợp pháp đối với tài sản bị hư hỏng.

- Thiệt hại tài sản vượt hạn mức 100 triệu đồng: phần vượt hạn mức do chủ xe tự chịu. Ví dụ: xe gây hư hỏng ô tô đối phương trị giá 180 triệu đồng, bảo hiểm chi trả 100 triệu đồng, chủ xe chịu 80 triệu đồng còn lại. Đây là lý do nhiều chủ xe chọn mua thêm bảo hiểm vật chất xe tự nguyện có điều khoản bồi thường thiệt hại bên thứ ba với hạn mức cao hơn.

- Tai nạn có lỗi hỗn hợp: khi cả hai bên cùng có lỗi, mức bồi thường được tính theo tỷ lệ lỗi do cơ quan có thẩm quyền xác định, không phải 100% theo hạn mức bảo hiểm.

Sau khi biết bảo hiểm ô tô chi trả bao nhiêu khi xảy ra tai nạn, nhiều chủ xe cũng quan tâm nên mua bảo hiểm bắt buộc ô tô ở đâu để được cấp giấy chứng nhận bảo hiểm hợp lệ, hợp pháp theo quy định pháp luật.

Bảo hiểm bắt buộc ô tô mua ở đâu?

Bạn có thể mua bảo hiểm bắt buộc TNDS ô tô trực tiếp tại các điểm bán hoặc mua online, cả 2 kênh đều cấp giấy chứng nhận có giá trị pháp lý như nhau, được cơ quan chức năng chấp nhận khi kiểm tra lưu thông. Theo quy định tại Điều 10 Nghị định 67/2023/NĐ-CP, không phân biệt kênh mua: điều kiện để giấy chứng nhận bảo hiểm có hiệu lực là doanh nghiệp bảo hiểm phải được Bộ Tài chính cấp phép kinh doanh bảo hiểm phi nhân thọ tại Việt Nam.

- Mua online: Chủ xe mua và nhận Giấy chứng nhận bảo hiểm điện tử thông qua website của doanh nghiệp bảo hiểm được cấp phép hoặc các ứng dụng ví điện tử như MoMo, Viettel Pay.

- Mua trực tiếp: Chủ xe giao dịch tại văn phòng, phòng kinh doanh của doanh nghiệp bảo hiểm, tại các đại lý được ủy quyền, trạm xăng dầu đối tác, hoặc quầy giao dịch ngân hàng liên kết trên toàn quốc. Giấy chứng nhận bảo hiểm được in và trao ngay tại điểm giao dịch.

Bảo hiểm PVI là Doanh nghiệp bảo hiểm phi nhân thọ số 1 về thị phần trên thị trường Bảo hiểm phi nhân thọ Việt Nam, với xếp hạng tài chính A- (Xuất sắc) từ AM Best, đảm bảo khả năng chi trả khi phát sinh trách nhiệm bồi thường, đồng thời đáp ứng đầy đủ điều kiện pháp lý theo Nghị định 67/2023/NĐ-CP để giấy chứng nhận có hiệu lực. Bạn có thể mua bảo hiểm bắt buộc ô tô online ngay trên website của chúng tôi. Quy trình mua đơn giản chỉ với 3 bước Chọn gói bảo hiểm – Điền thông tin – Thanh toán và Nhận giấy chứng nhận. GCN điện tử sẽ được gửi qua email và Zalo sau khi thanh toán thành công.

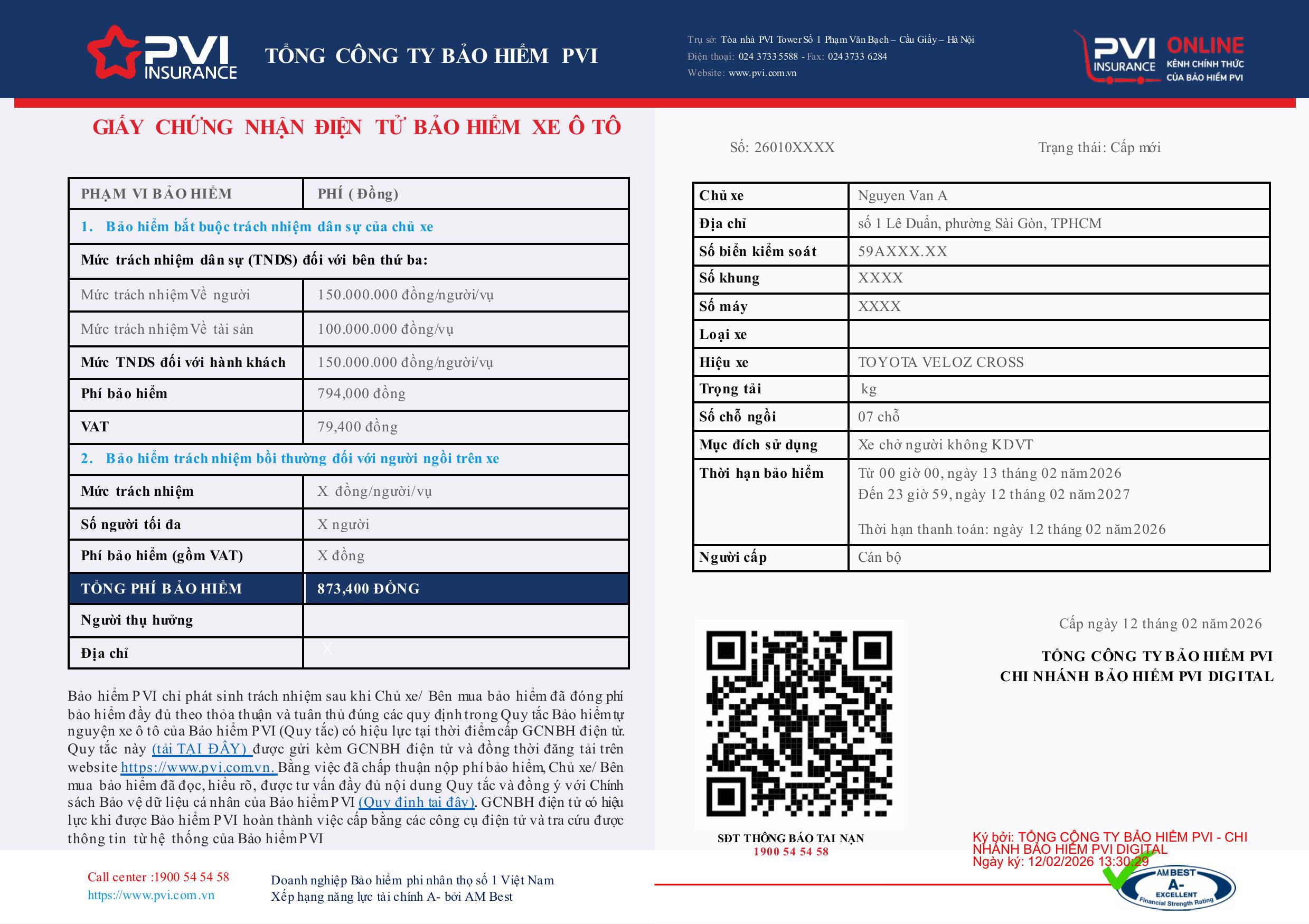

Sau khi xác định được nơi mua bảo hiểm, tiếp theo chủ xe cần biết giấy chứng nhận bảo hiểm bắt buộc ô tô bao gồm những thông tin gì, vì thiếu bất kỳ nội dung bắt buộc nào trong giấy, quyền lợi bồi thường có thể bị ảnh hưởng khi xảy ra tai nạn.

Mẫu Giấy chứng nhận bảo hiểm TNDS bắt buộc ô tô

Căn cứ theo khoản 2 Điều 10 Nghị định 67/2023/NĐ-CP về Bảo hiểm bắt buộc Trách nhiệm dân sự của Chủ xe ô tô, được Chính phủ ban hành ngày 15/01/2021 và chính thức có hiệu lực thi hành từ ngày 01/03/2021, quy định cụ thể về vấn đề này như sau:

2. Giấy chứng nhận bảo hiểm do doanh nghiệp bảo hiểm chủ động thiết kế và phải bao gồm các nội dung sau đây:

a) Tên, địa chỉ, số điện thoại của chủ xe ô tô

b) Biển số xe và số khung số máy

c) Loại xe, trọng tải, số chỗ ngồi, mục đích sử dụng đối với xe ô tô

d) Tên, địa chỉ, số điện thoại đường dây nóng của doanh nghiệp bảo hiểm

đ) Giới hạn trách nhiệm bảo hiểm đối với người thứ ba

e) Trách nhiệm của chủ xe ô tô, người lái xe khi xảy ra tai nạn

g) Thời hạn bảo hiểm, phí bảo hiểm, thời hạn thanh toán phí bảo hiểm

h) Ngày, tháng, năm cấp Giấy chứng nhận bảo hiểm

i) Mã số, mã vạch được đăng ký, quản lý và sử dụng theo quy định của pháp luật để lưu trữ, chuyển tải và truy xuất thông tin định danh doanh nghiệp bảo hiểm và định danh sản phẩm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe ô tô.

Thủ tục yêu cầu bồi thường khi xảy ra tai nạn đối với bảo hiểm TNDS ô tô như thế nào?

Bảo hiểm bắt buộc ô tô thực hiện quyền lợi bồi thường qua 5 bước, từ thời điểm xảy ra tai nạn đến khi nhận tiền bồi thường hoàn tất. Toàn bộ quy trình, nếu hồ sơ đầy đủ ngay từ đầu, thường hoàn tất trong vòng 15 ngày làm việc.

- Thông báo tai nạn cho doanh nghiệp bảo hiểm: Gọi đường dây nóng ghi trên giấy chứng nhận bảo hiểm ngay sau khi xảy ra tai nạn. Xác nhận bằng văn bản hoặc hình thức điện tử trong vòng 5 ngày làm việc kể từ ngày xảy ra vụ việc.

- Phối hợp giám định tổn thất: Doanh nghiệp bảo hiểm cử nhân viên đến hiện trường trong vòng 24 giờ để xác định nguyên nhân và mức độ thiệt hại. Chủ xe không tự ý di chuyển xe hoặc sửa chữa tài sản trước khi có biên bản giám định.

- Nhận tạm ứng bồi thường: Với thiệt hại về tính mạng và sức khỏe, doanh nghiệp bảo hiểm tạm ứng theo 3 mức cụ thể: 30% (tử vong/thương tật ≥81%), 10% (thương tật 31–80%), 50% (thương tật <31% nhưng cấp cứu).

- Nộp hồ sơ yêu cầu bồi thường đầy đủ: Bộ hồ sơ gồm: văn bản yêu cầu bồi thường, bản sao giấy đăng ký xe và giấy phép lái xe, giấy chứng nhận bảo hiểm, chứng từ y tế hoặc hóa đơn thiệt hại tài sản, và biên bản giám định tổn thất.

- Nhận tiền bồi thường còn lại: Sau khi hồ sơ hợp lệ được tiếp nhận, doanh nghiệp bảo hiểm thẩm định và chi trả phần còn lại sau khi trừ khoản tạm ứng ở bước 3.

Như vậy, bảo hiểm bắt buộc ô tô không chỉ là quy định của pháp luật mà còn là lớp bảo vệ tài chính quan trọng khi xảy ra va chạm giao thông. Hiểu rõ mức phí, phạm vi bảo hiểm và quy trình bồi thường sẽ giúp bạn chủ động hơn khi tham gia giao thông. Đừng chờ đến khi sự cố xảy ra mới chuẩn bị, hãy trang bị bảo hiểm đầy đủ để luôn an tâm trên mọi hành trình.

Tìm hiểu thêm các loại bảo hiểm xe ô tô để tăng cường phạm vi bảo vệ và giảm thiểu rủi ro tài chính

Nếu bạn đang tìm kiếm một điểm tựa tài chính vững chắc, hãy đồng hành cùng Bảo hiểm PVI. Tự hào là doanh nghiệp bảo hiểm phi nhân thọ số 1 Việt Nam với xếp hạng tín nhiệm tài chính A- (Xuất sắc) bởi AM Best, chúng tôi cam kết mang đến sự uy tín và an tâm tuyệt đối cho bạn.

BẢO HIỂM PVI

- Địa chỉ: Phòng G08, Tầng 1, Tòa nhà Petrovietnam, Số 1-5 Lê Duẩn, Phường Sài Gòn, TP. Hồ Chí Minh

- Hỗ trợ mua online (8:30-22:00): 028 999 66 995

- CSKH 24/7: 1900 54 54 58

Câu hỏi thường gặp về bảo hiểm bắt buộc xe ô tô

Bảo hiểm xe ô tô có bắt buộc không?

CÓ, theo quy định pháp luật Việt Nam, xe ô tô khi tham gia giao thông bắt buộc phải có bảo hiểm trách nhiệm dân sự (TNDS) của chủ xe cơ giới. Đây là loại bảo hiểm duy nhất mang tính bắt buộc, bồi thường thiệt hại cho bên thứ ba (người bị tai nạn, tài sản bị ảnh hưởng) trong trường hợp xảy ra sự cố. Nếu không có giấy chứng nhận bảo hiểm TNDS hợp lệ, chủ xe sẽ bị xử phạt theo quy định. Ngoài bảo hiểm bắt buộc này, các loại bảo hiểm ô tô khác đều là tự nguyện, chủ xe có thể cân nhắc tham gia tùy theo nhu cầu.

Không mua bảo hiểm bắt buộc ô tô phạt bao nhiêu?

Hành vi không mua bảo hiểm bắt buộc ô tô sẽ bị phạt tiền từ 400.000 đồng đến 600.000 đồng. Căn cứ điểm c khoản 4 Điều 18 Nghị định 168/2024/NĐ-CP, chủ xe phải chịu chế tài này nếu không có Giấy chứng nhận bảo hiểm trách nhiệm dân sự còn hiệu lực.

Giấy chứng nhận bảo hiểm điện tử lưu trên điện thoại có được cơ quan chức năng chấp nhận khi kiểm tra không?

Giấy chứng nhận điện tử có giá trị pháp lý tương đương bản in. Căn cứ khoản 3 Điều 10 Nghị định 67/2023/NĐ-CP, doanh nghiệp bảo hiểm được phép cấp giấy chứng nhận bảo hiểm bắt buộc dưới dạng điện tử. Khi cảnh sát giao thông hoặc cơ quan chức năng yêu cầu xuất trình, chủ xe chỉ cần mở file điện tử trên thiết bị di động, không cần bản in giấy. Điều kiện là file điện tử phải đến từ hệ thống của doanh nghiệp bảo hiểm được cấp phép, không phải ảnh chụp màn hình hay file chỉnh sửa bên ngoài.

Bảo hiểm PVI là doanh nghiệp bảo hiểm phi nhân thọ hàng đầu Việt Nam về thị phần, được xếp hạng tín nhiệm tài chính quốc tế A- (Xuất sắc) bởi AM Best. Với kinh nghiệm triển khai các giải pháp bảo hiểm số, PVI cung cấp nội dung tư vấn và hướng dẫn mua bảo hiểm chính thống, giúp khách hàng hiểu đúng và lựa chọn sản phẩm phù hợp khi tham gia bảo hiểm.

Tham khảo thêm các thông tin liên quan đến Kiến thức bảo hiểm cập nhật mới nhất trong các bài viết sau: